AI推理浪潮正把存储器行业推入前所未有的“超级周期”。野村认为,KV缓存与Agentic AI将推动未来五年存储需求增长数千倍,而供给仅增5至6倍,长期供不应求格局基本确立。受此驱动,野村大幅上调三星与SK 海力士目标价逾一倍,认为两家公司当前约6倍远期PE严重低估,其估值逻辑应逐步向台积电靠拢,而非继续被视为传统周期股。

AI驱动的存储器需求正在进入指数级扩张阶段,而供给增速远远无法跟上。野村证券认为,这一次的存储器超级周期与历史上任何一次都截然不同——结构性供需失衡、长期协议(LTA)锁定盈利能见度,以及AI自我强化的投资循环,正在从根本上重塑存储器行业的估值逻辑。

野村于5月15日大幅上调三星电子和SK海力士目标价,分别从34万韩元和234万韩元提升至59万韩元和400万韩元,两者均维持买入评级,隐含上涨空间均超过118%。

野村认为,当前两家公司约6倍的12个月远期市盈率严重低估了其盈利的持续性与稳定性,其风险溢价应向台积电靠拢,而非继续维持历史上周期性行业的高折价。

这一重估逻辑的核心在于:AI推理工作负载的爆发式增长正在推动KV缓存内存需求呈乘数级扩张,野村预计未来五年存储器需求可能增长数千倍,而同期行业供给增速仅约5至6倍。供需缺口的结构性扩大,叠加强约束力的长期供货协议,意味着存储器厂商的高盈利能力将具备前所未有的持续性。

AI推理爆发,存储需求进入指数级扩张

野村指出,自2022年12月ChatGPT发布以来,存储器行业已进入结构性增长阶段。随着AI应用从训练转向推理,以及检索增强生成(RAG)和智能体AI(Agentic AI)的快速普及,存储器需求正在经历质的跃升。

野村的核心判断是:AI推理场景下的KV缓存内存需求,是用户规模、使用时长、任务复杂度、推理token消耗量等多个变量的乘积函数。以token消耗量为例,一个简单问答仅需约30个输出token,而生成一小时视频则需要约1亿个输出token。随着智能体AI的兴起,每用户token消耗量正在指数级攀升。

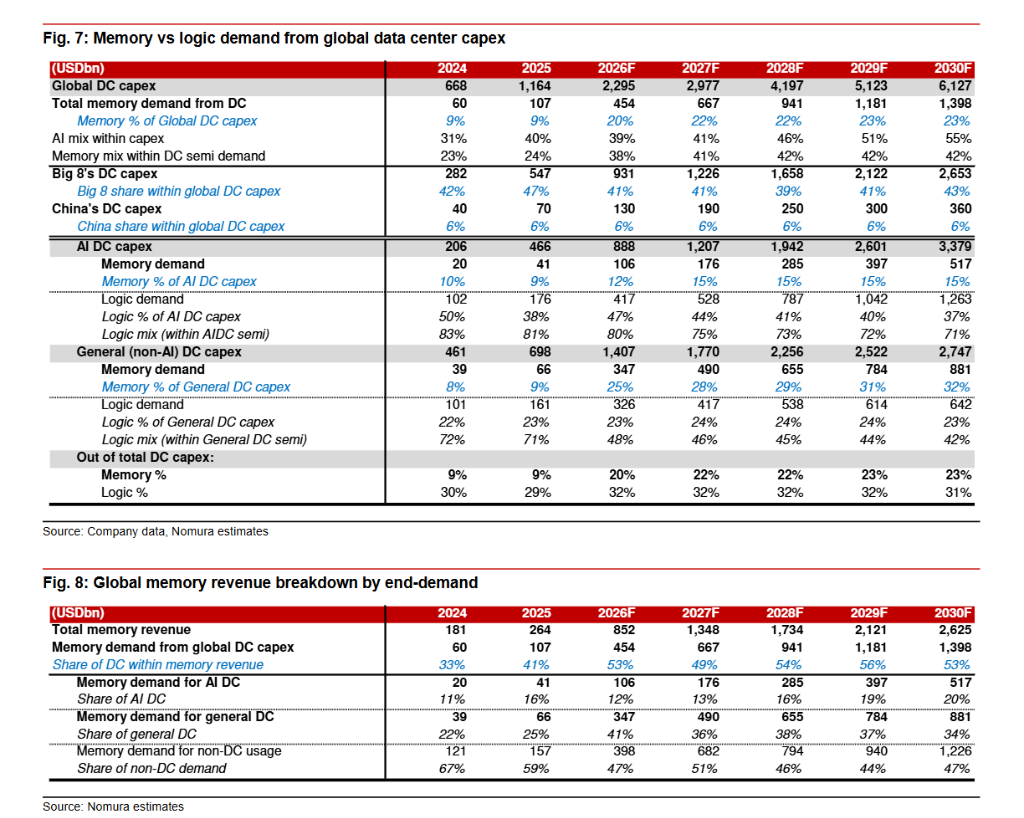

野村估算,未来五年存储器需求可能增长数千倍,而行业供给增速受制于产能扩张周期,预计同期仅能实现约5至6倍增长(年复合增速约30%)。这意味着结构性供不应求将长期存在,且难以通过软件优化或架构调整从根本上逆转。

从数据中心资本开支的角度看,野村预计全球数据中心资本开支将从2025年的1.16万亿美元增长至2030年的6.13万亿美元,其中存储器在数据中心资本开支中的占比将从2025年的9%提升至2030年的23%。

LTA锁定盈利,"周期股"逻辑正在瓦解

野村认为,投资者对存储器行业的传统担忧——即长期协议(LTA)能否真正有别于历史上失败的LTA结构——正在被现实打破。

当前LTA的结构已显著不同于以往:3至5年的最低合同期限、预付款安排以及资本支出支持承诺,使合同取消的难度大幅上升。更重要的是,野村认为,客户对HBM及高性能存储器的需求已超过行业中长期供给能力,这意味着存储器厂商的稳定盈利前景,越来越不依赖于LTA本身,而是由供不应求的结构性需求环境所支撑。

基于此,野村预计三星电子和SK海力士将在未来3至5年内实现约30%的年收入和盈利增长,其中2026年利润将实现7至8倍的跃升。这一增长轨迹与台积电2025至2028年约30%的年复合增速高度相似,而台积电目前的12个月远期市盈率约为20倍。

野村明确指出,三星和海力士当前约6倍的远期市盈率所隐含的风险溢价(三星约19%,海力士约24%)远高于台积电约6%的水平,这一差距已不再合理。随着市场信心增强,以及韩国可能于2026年6月被纳入MSCI发达市场指数,野村预计两家公司的折价将逐步收窄。

三星:目标价大幅上调至59万韩元,隐含上涨118%

野村将三星电子目标价从34万韩元上调至59万韩元,估值方法由此前3.0倍市净率提升至5.0倍,对应12个月远期每股净资产117,669韩元。目标折现率从17%下调至10%,但仍远高于台积电约6%的水平。

在盈利预测方面,野村预计三星2026至2028年营业利润分别为307万亿、432万亿和511万亿韩元,同比增速分别为604%、41%和18%。其中,存储器业务是核心驱动力,DRAM和NAND的营业利润率预计分别维持在71%和63%左右。HBM盈利能力预计将在2027年逐步向大宗DRAM水平靠拢。

野村同时指出,三星代工业务的盈利改善将受到制约:超过30%的2026年收入将用于支付奖金,美国晶圆厂的运营成本较韩国本土高出约50%,固定成本压力将持续存在。

在股东回报方面,野村预计三星将通过自由现金流的50%进行股东回报,2026至2027年自由现金流收益率分别为13%和20%。

海力士:目标价上调至400万韩元,纯存储属性溢价凸显

野村将SK海力士目标价从234万韩元上调至400万韩元,目标市净率从3.5倍提升至6.0倍,对应12个月远期每股净资产673,248韩元,隐含上涨空间约120%。

野村预计海力士2026至2028年营业利润分别为281万亿、394万亿和480万亿韩元,同比增速分别为496%、40%和22%。海力士的ROE显著高于三星,2026至2028年预计分别达到100%、73%和54%,主要得益于其高财务杠杆和纯存储器业务属性。

在HBM领域,野村预计海力士HBM的ASP将从2026年的约12.9美元/GB逐步提升至2027年的约20.9美元/GB,HBM营业利润率将从2026年的63%提升至2027年的72%,向大宗DRAM水平收敛。

野村还指出,随着海力士现金余额在2026年上半年有望达到约100万亿韩元,公司可能通过积极的股东回报政策和在美国进行ADR上市来拓宽投资者基础。

Comments