AI行情上周再度加速,但多个量化信号正在悄然发出预警——美股科技股期权偏斜跌近历史低位,量化基金空头回补接近尾声。野村最新判断:AI行情或在喘息,真正的续涨信号要看韩国是否再现FOMO。与此同时,日经225的关键支撑落在61500点,一旦失守,CTA减仓与做市商gamma转负或将同步引爆波动。

AI行情上周再度加速,但几个量化信号已经发出警告:纳指走出“现货涨、波动率也涨”的组合,VIX继续下行,VXN却明显反弹;美股科技股期权偏斜快速下滑,量化基金回补空头的过程也接近尾声。换句话说,美股AI交易还没有被判定结束,但靠空头回补继续推高的燃料少了。

野村5月11日发布的研究报告中一句核心判断很直接:“至少就美股而言,AI行情可能正在喘口气。”但这套框架并没有把反转哨声放在纳指本身,而是放在韩国股市:如果韩国股市重新出现FOMO,才可能说明AI交易还有下一段追涨空间。

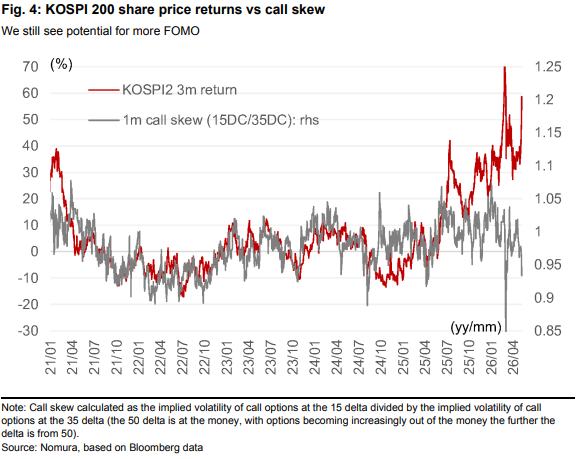

韩国市场的信号比美股更明显。去年9月至10月在AI行情中加仓韩国股票的非居民投资者,近期趁市场上冲卖出锁定收益;同时,KOSPI 200也出现“现货涨、波动率涨”,但看涨期权偏斜并没有跟着上升。这不像是由看涨期权需求拉动的波动率扩张。外资卖出到底是看空,还是为后续重新加多腾出空间,现在还不能简单下结论。

日本市场的线索更偏结构性:AI和半导体仍然主导外需股,但价值偏好并没有消失,而是更多留在内需股里。日经225的底部向上锚也被抬高,基于成分股目标价的测算已从2月底的60000—61000点区间升至66000点以上;不过,一旦日经跌破61500点,CTA减仓和期权交易商gamma转负的压力可能同时出现。

美股AI行情不是结束,而是短线挤仓燃料快耗尽

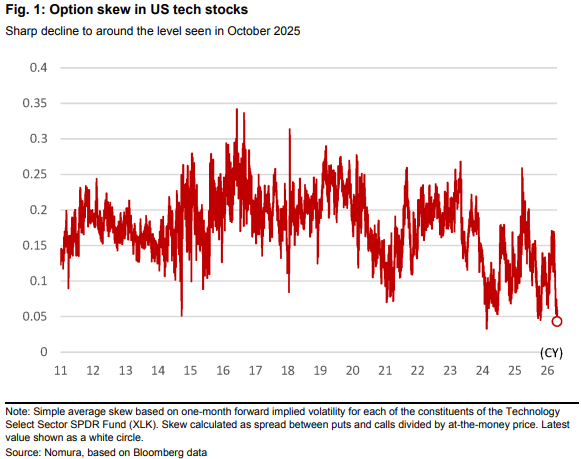

美股科技股的期权偏斜已经降到接近历史低位,回到2025年10月附近水平。这里的偏斜指的是1个月25-delta看跌期权隐含波动率与1个月25-delta看涨期权隐含波动率之间的差值。偏斜大幅下滑,意味着看跌保护相对看涨期权的溢价被压低,市场对科技股上行的定价更拥挤。

供需面也不再像此前那样有利。量化基金的股票敞口已经恢复到接近中性,此前被迫买入、回补空头的过程基本完成。若后续AI股继续上涨,不能再主要指望“空头被挤出来买”这一股力量。

需要注意,涉及量化基金、CTA、宏观基金等投资者类别的仓位,都是模型估算,不是实测持仓。这一点决定了它更适合作为边际变化的温度计,而不是精确持仓表。

韩国股市的外资卖出,未必是坏消息

韩国股市的难点在于,同一组数据可以读出两种方向。

一边是非居民投资者卖出。去年9月至10月,这类资金在AI行情中提高了韩国股票敞口;最近韩国股市跳涨后,他们开始兑现收益。单看资金流,这是偏冷的信号。

另一边,KOSPI 200的看涨期权偏斜明显下降,说明波动率上升并不是由看涨期权追涨需求驱动。也就是说,韩国市场还没有进入典型的“怕踏空、抢看涨期权”的状态。若AI交易还要延续,韩国股市反而保留了重新出现FOMO的空间。

宏观假设仍然绕不开霍尔木兹海峡。只要海峡继续受阻,且美国和伊朗在停火条件上仍有分歧,AI主导的市场环境可能比预期更持久。

真正的风险是另一条线:通胀担忧回升,全球央行被迫更鹰派。本周12日美国CPI的事件溢价仍处低位,市场还没有明显为这个风险付出很高保险费。

AI越强,日本价值股越要先剔除外需

美国投资者仍然偏多AI交易,AI相关ETF在美国继续流入,而欧洲及其他地区出现流出。这种区域情绪差异已经传导到日本股市选股上。

2025年11月至12月的反转行情里,美国持股比例高的日本AI和半导体相关股票表现更抗跌;欧洲持股比例高的股票则延续跑输。高美国持股比例,某种意义上成了抵抗反转风险的缓冲垫。

但如果科技股出现更彻底的反转,价值风格仍可能重新成为主线。过去一年,日本市场大致呈现一种节奏:科技股带动指数上涨时,价值因子表现较弱;科技股涨势停顿后,价值因子修复。

更可操作的切口不是笼统买价值,而是在内需股里做价值倾斜:做多TOPIX 500内需股中高B/P股票,做空低B/P股票。这个组合当前仍略有超额收益,和去年9月至10月相似。AI股、半导体股大多属于外需资产,中东局势带来的供应链风险也主要压在外需股上;剔除外需后,日本股票里的价值偏好仍然存在。

霍尔木兹若正常化,落后股还有补涨空间

如果霍尔木兹海峡局势恢复正常,此前因中东风险而落后的股票可能被重新定价。以TOPIX 500为样本,按2月27日至4月7日股价表现划分,后20%“输家”和前20%“赢家”之间的收益差已经开始收窄,但还不到完全修复的一半。

历史上的供应链冲击给出两种路径。

2025年关税冲击后,市场很快从最初抛售转向押注特朗普会让步,也就是所谓“TACO交易”。那次指数本身完全修复后,大约两个月,冲击中的赢家和输家收益差也完全收敛。2020年疫情冲击后,指数恢复大约六个月后,赢家和输家的收益差基本被抹平。

2022年俄乌冲突则不同。原油价格在最初跳涨后逐步平稳,但全球央行加息,经济增长动能继续走弱,赢家和输家的收益差只收窄到一半附近就停住了。那次冲击中的输家多为外需股,国内销售占比中位数为37%;赢家多为内需股,国内销售占比中位数为84%。如果这次中东局势最终拖累全球增长,落后股补涨也可能在半路停住。

日经上方锚被抬高,61500点是关键支撑

日经225本周一一度突破63000点。指数上行并非完全靠情绪,权重股集中贡献明显:权重最高5%的股票单独贡献了约5000点涨幅,其中不少是受中东局势影响相对较小的AI相关股票。

基于日经225成分股12个月远期目标价的底部测算,已经从2月底的60000—61000点区间升至66000点以上。这个位置更像当前市场的上方锚,也可能成为短线阻力参考。

资金情绪没有明显转向。欧洲投资者并未急着重启“逃离美元资产”的交易;宏观对冲基金对美股和日股都偏观望;CTA对日本股票的多头敞口只是小幅增加。

真正需要盯的是61500点。一旦日经225跌破这一位置,CTA可能开始削减整体净多头;同样在61500点下方,期权做市商的gamma敞口更可能从正转负。若指数继续上涨且看涨期权偏斜更强,做市商也可能在股价上行过程中转为负gamma,这会让市场波动放大得更快。

Comments