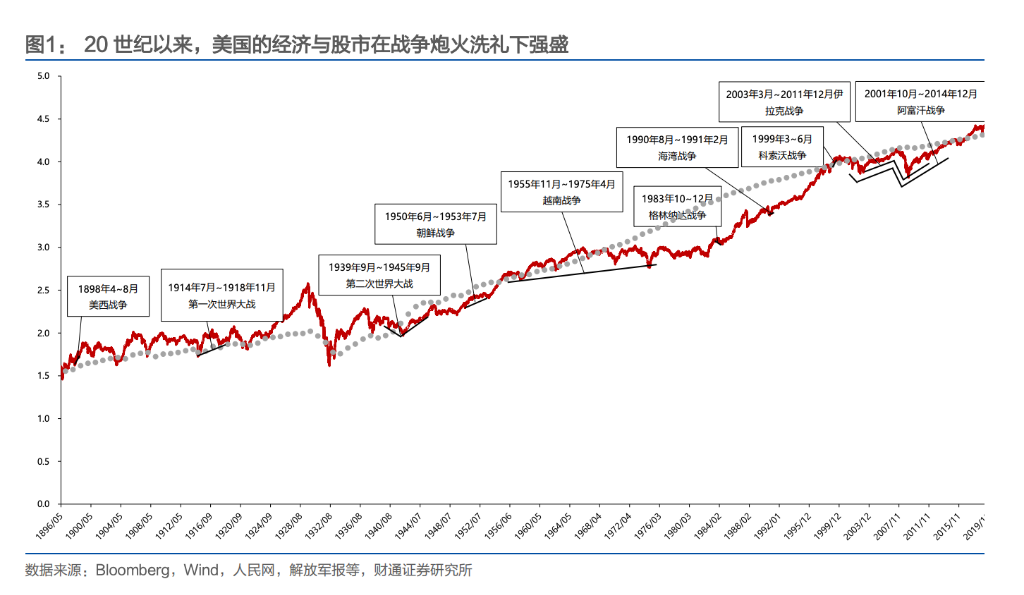

自19世纪末以来,美国从“趁火打劫”到主动挑事参与多场战争,多数情况下美股大涨,其中,在横跨2008年金融危机的阿富汗战争期间,道指依然接近翻倍。财通证券认为,市场对战争的反应已从“情绪主导”转向“经济传导”,股市越来越关注财政扩张、通胀预期、油价波动与货币政策等现实经济变量。

炮火一响,黄金万两。就在市场热议中东冲突是否会拖累全球经济之际,标普500和纳斯达克指数却双双再创新高。战争对美股究竟意味着什么?

财通证券报告给出了直截了当的答案:战争与美股长牛之间,并非对立,而更近乎共生。道琼斯指数的历史表现印证了这一点——美西战争期间上涨28%,朝鲜战争期间上涨26%,越南战争持续19年,指数涨幅仍超过80%,而阿富汗战争横跨2008年金融危机前后,期间接近翻倍。

自19世纪末成为全球第一大经济体以来,美国在除越战外的历次战争中,大多获得了实质性收益。从美西战争攫取西班牙殖民地,到两次世界大战大发战争财,再到海湾战争及此后围绕石油资源的小规模冲突,美国完成了从“战争参与者”向“战争发动者”的转变。

美股在炮火中的反应路径也清晰可循:二战及以前,战争主要通过情绪冲击影响市场;自朝鲜战争起,这种直接效应逐渐减弱,战争更多通过通胀、油价、财政赤字等经济渠道传导至股市。

越战是美国唯一“蚀本”的战争,也深刻改写了其战争逻辑。此后美国发起的冲突,几乎无一例外具备三个特征:时间短、空间小、围绕石油展开——且最终均达成目标。

从“趁火打劫”到主动挑事,美国战争策略经历了三次转折

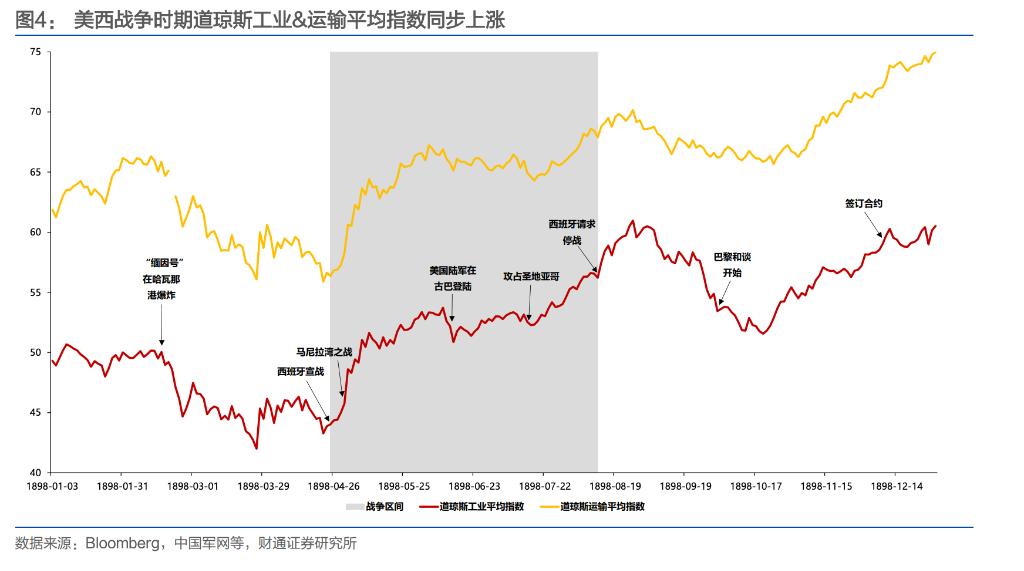

1898年的美西战争是美国主动挑起的第一次重要战争。彼时国内垄断财团急需新市场、投资场所和原料产地,西班牙残存的殖民帝国成了最佳目标。战后美国掌握了古巴控制权,并获得菲律宾群岛、关岛和波多黎各。道琼斯工业指数在三个月战争期间上涨28%,且与正面战场胜利同步。

第一次世界大战爆发时,美国起初保持中立。1914年7月闭市期间,投资者意识到美国将成为欧洲冲突的最大受益者——远离战场的本土可以持续生产并向欧洲出口军火。至1917年,包括摩根在内的美国银行已向英法政府提供100亿美元用于购买武器的贷款。尽管1917年4月正式参战后股指下跌近10%,但工业指数从1914年最低点到1917年3月已上涨约107%。

第二次世界大战则是美国奠定全球霸主地位的关键一战。1939年9月开战初期,美股一度因“超额利润税”压制企业盈利预期而下跌——国会对企业超出5000美元以上的利润分层施加最高95%的税率,DDM分子端受到严重压制。直到1942年5月珊瑚海海战和中途岛战役扭转战局,投资者敏锐捕捉到战争走向,美股提前筑底反弹。工业指数在战争后半段上涨82%,运输指数涨127%,公用事业指数涨203%。

朝鲜战争是美国第一次“没赢”的战争。虽然军火需求拉动了二战后疲软的经济,但美军未能实现既定目标。不过道琼斯工业指数全时期仍上涨26%,运输指数大涨86%。

越南战争成为分水岭, 这是美国唯一失利且没有获益的战争。

美国国防预算从1961年的496亿美元飙升至1968年的819亿美元(占联邦预算43.3%),财政赤字从37亿美元涨到250亿美元,通胀从1.5%升至4.7%。美国GDP占世界总产值比重从34%降至不足30%。战后美国战争策略彻底转向:不再打大规模地面战,改为时间短、伤亡小、以空袭为主的“代理人式”冲突。

此后的海湾战争、科索沃战争、阿富汗战争、伊拉克战争,无一例外由美国借地方冲突或黑天鹅事件发起,战争地点主要集中在中东及巴尔干地区,核心目标围绕石油资源控制与军火需求展开。

战争对股市的传导方式变了:从情绪驱动到经济驱动

在二战及以前,战争事件往往直接影响投资者情绪。美西战争中,马尼拉湾之战和圣地亚哥湾之战的胜利,均在十天内推动指数上涨约10%;而两次世界大战中美国参战的消息,则往往引发恐慌性下跌。

但从朝鲜战争开始,这种直接影响逐渐衰减。1950年11月至1951年2月,韩美联军节节败退,美国股市却继续上涨——原因在于,二战后一度停滞的经济在朝鲜战争期间重新启动:1950年美国不变价GDP增长约8.7%,1951年继续保持在8%以上。战争带来的财政扩张,反而成了经济复苏的催化剂。

越南战争期间,这一转变更加明显。1965年11月德浪河谷战役(越战中美军首次大规模激战)并未对股市造成明显冲击;1968年初北越发动的“新春攻势”,也没能阻止美股创出新高。真正驱动市场的,反而是1966年美联储为应对越战开支而收紧信贷条件,以及1969-1970年、1973-1975年两次经济衰退。战争情绪已让位于宏观政策与企业盈利。

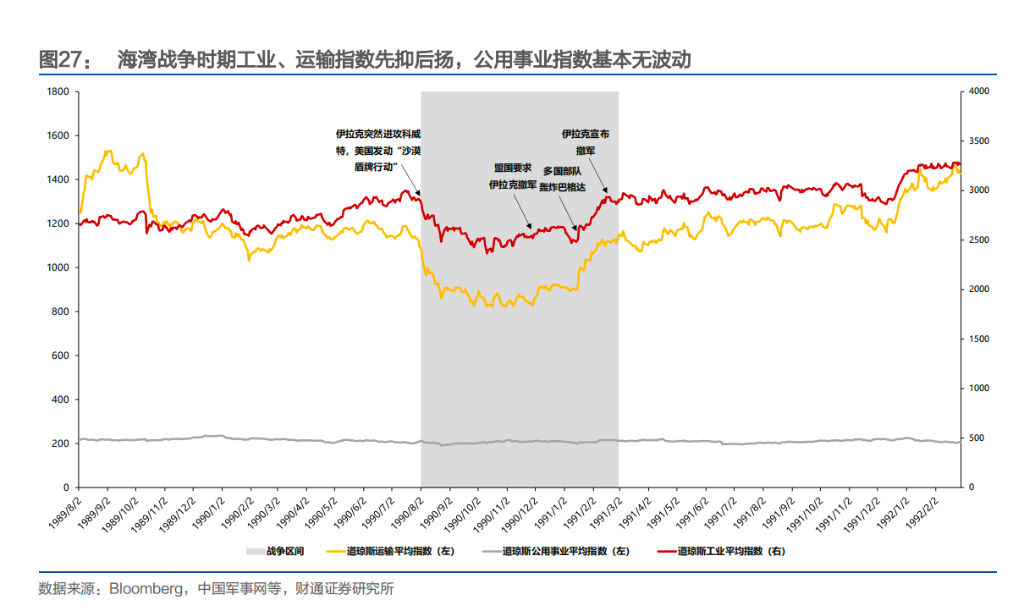

海湾战争则提供了最清晰的“经济传导”案例。1990年8月伊拉克进攻科威特后油价暴涨,市场预期美国经济将陷入衰退,标普500估值见底。1991年1月多国部队轰炸巴格达后,油价应声回落至战前水平,股市同步反弹。战争期间,道指与原油价格几乎完美反向运行——市场交易的是通胀与增长之间的权衡。

2001年阿富汗战争和2003年伊拉克战争进一步验证了这一规律。最具象征意义的莫过于2011年5月本·拉登被击毙——这本应是阿富汗战争中最具突破性的时刻,次日道指仅微跌0.02%,标普500跌0.18%。市场几乎完全无视了这一消息。

总结来看,美股对战争的反应,经历了一条清晰的演变路径:从“情绪主导”转向“经济传导”。早期战争通过胜败消息直接撼动市场,而自朝鲜战争以后,股市越来越关注财政扩张、通胀预期、油价波动与货币政策等现实经济变量。

战争本身不再是涨跌的理由,战争如何影响增长与成本,才是市场真正的计价对象。

哪个行业在战争中赚钱?答案在变化

二战时期,煤炭是战争的血脉,烟煤占比从战前43.8%升至48.9%,行业累计上涨415%。

朝鲜战争,石油接棒成为新主角,原油开采与加工包揽涨幅前两位,收益从1950年中持续攀升至1952年上半年。越南战争,布雷顿森林体系解体迫使美元贬值,OPEC获准提价补偿损失,石油开采行业在1970年末至1973年初的美元危机中爆发,全战争期间涨幅高达1378%。

科索沃战争延续这一模式,原材料与能源行业收益最佳。

海湾战争是唯一反例——传导路径转向“油价→经济预期”的间接模式,必选消费与健康产业短期占优,而能源、原材料、工业等重资产行业表现垫底。

值得注意的趋势是:随着美国经济体量膨胀,军工产业已从增长引擎变为经济的基本盘。单个战争对总量的边际贡献持续下降,股市驱动力越来越多地让位于通胀、利率、财政赤字等宏观变量。

Comments