霍尔木兹封锁撕开全球供应"黑洞",逾10%原油供给骤然蒸发,油价涨幅却仍"温和"——库存释放正在掩盖危机真相。摩根大通警告:一旦库存见底,布伦特将飙至150美元,全球CPI三个月内年化冲破10%,衰退概率高悬35%。海峡能否重开,是当前决定全球经济命运的唯一变量。

这是一场史无前例的能源冲击——供给端的"黑洞"已然打开,但市场价格信号却尚未完全觉醒。库存消耗与战略储备的快速释放,以及市场对海峡短期开放的乐观预期,暂时压制了油价的爆发。

然而,摩根大通经济学家的警告清晰而严峻:一旦库存跌至运营最低值,价格的非线性飙升将不可避免,全球经济扩张的命运将在此一刻被改写。

史无前例的供给冲击:为何油价涨幅如此"温和"?

霍尔木兹海峡的封锁已从全球原油供应中抽走逾10%的产量——这是一个前所未有的数字。

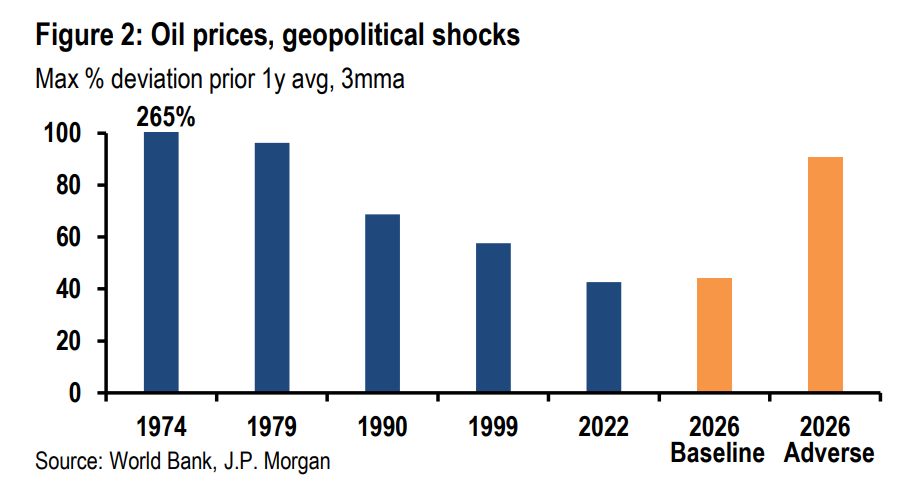

然而,布伦特4月原油期货价格仅较过去一年均值上涨约43%,与1973-74年、1979年等历史性冲击相比,涨幅看似"克制"。

原因在于三重缓冲机制同时发力:商业库存与战略储备的大规模释放、市场对海峡即将开放的乐观预期,以及需求端的自发收缩。

但摩根大通明确指出,这种"平静"是脆弱的——一旦库存耗尽至运营最低值,价格将面临非线性的暴力上涨。

双情景框架:基准vs.不利,两个世界的冰火之别

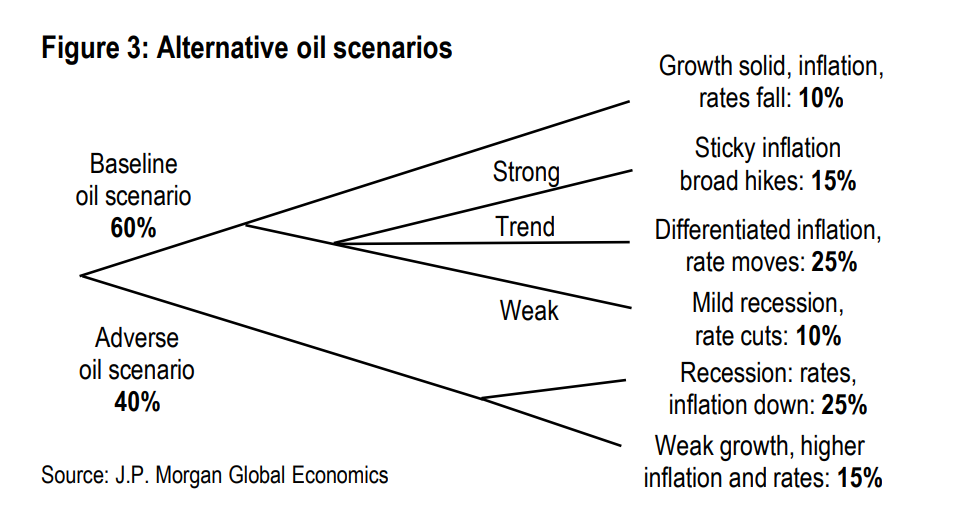

摩根大通构建了两条清晰的情景路径:

基准情景(60%概率): 海峡在未来数周内重新开放。布伦特原油本季度均价预计达到每桶100美元,随后逐步回落,至2026年四季度稳定在每桶80美元。

能源价格冲击将使全球GDP累计水平下降0.6%,同时推升CPI累计水平约1%。全球增长回归潜在水平,就业回暖,美联储维持利率不变,欧央行走向加息。

不利情景(40%概率): 海峡封锁持续,布伦特原油在5月至7月三个月内飙升至每桶150美元,随后不完全回落至四季度约每桶110美元。

模型估算显示,这一情景将使全球GDP累计水平下降1.6%,CPI累计水平上升2.2%。全球经济将陷入滞胀,衰退风险大幅上升,并可能成为比2022年更猛烈、更接近1979年和1990年级别的历史性冲击。

全球经济衰退概率维持在35%的高位,与摩根大通年初的判断一致。年初强劲的增长动能虽然一度压低了衰退风险,但中东冲突的爆发构成了等量的对冲威胁。

支撑基准情景的三大韧性支柱

摩根大通之所以维持相对乐观的基准判断,源于对全球经济底层韧性的三重支撑:

科技资本开支的强劲引擎。在AI相关资本需求爆发式增长的背景下,过去四个季度全球资本开支增长5.1%,美国更录得两位数增幅。

摩根大通的资本开支即时预测模型显示,2026年一季度全球资本开支年化增速追踪至7%。这一需求浪潮正在强力拉动亚洲出口,相关地区制造业产出在截至今年2月的三个月内年化跳升12%。

企业盈利修复提振信心。2025年全球企业利润同比增长20%,推动商业情绪从低迷水平显著回升。

摩根大通预计,随着企业谨慎情绪消退,全球就业增速将在年中反弹至年化0.8%,美国非农就业月均涨幅将重回10万人以上。

居民消费的平滑能力。尽管就业增速大幅放缓,全球消费者支出去年仍录得年化2%的稳健增长,财政支持、财富效应与信贷渠道是主要支撑。

以美国为例,居民通过大幅压低个人储蓄率来维持消费,这意味着本季度5%的CPI冲击需要通过进一步的储蓄率下调来消化。

央行"耐心"——这次真的不一样

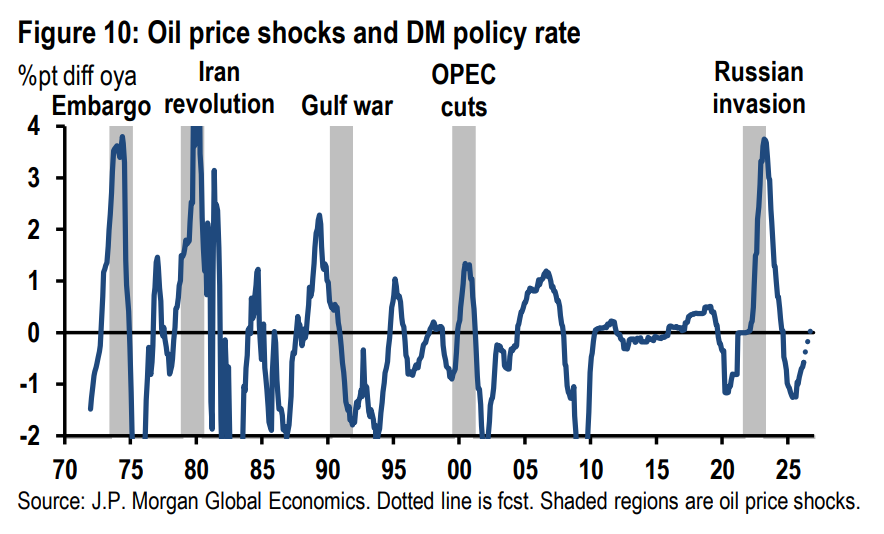

历史表明,历次能源价格冲击中,各国央行的激进紧缩政策往往是放大经济下行的核心推手。1970年代的两次石油危机期间,发达市场政策利率大幅攀升,对全球经济衰退贡献显著。

然而,当前的宏观背景截然不同。

本轮能源冲击爆发之前,薪资与核心通胀已在持续降温,就业增长偏弱。央行刚刚结束一轮共计降息140个基点的宽松周期,货币政策的滞后效应正在逐步释放刺激力量。与此同时,当前金融条件指数处于历史性宽松状态——在重大全球能源冲击期间出现如此低水平的金融压力,是史无前例的。

在基准情景下,美联储预计全年按兵不动,欧央行则倾向加息。

若不利情景实现,摩根大通认为美联储不会仅因油价冲击而主动加息,但更广泛的、各主要央行同步转向紧缩的风险将显著上升,并将成为决定金融条件和整体经济韧性的关键变量。

通胀路径:同步上行,但分化加剧

全球通胀在过去三年始终维持在年化约3%的高位。 能源价格冲击预计将在本季度推动CPI增速进一步上行至年化5%,全年CPI涨幅预计达到4%。

然而,核心通胀的路径存在明显分化——美国核心PCE通胀预计将在今年维持在3%以上;而加拿大与欧洲大陆国家的通胀则有望趋近2%的政策目标;新兴市场整体预计呈现"粘性、温和偏高"的状态。

这一分化格局将直接导致全球货币政策路径的分道扬镳,并为跨资产的相对价值机会提供重要参考。

不利情景的三重"致命变量"

若霍尔木兹海峡封锁延续,摩根大通识别出三个可能将冲击非线性放大的关键风险点:

价格飙升与供给短缺的非线性螺旋。持续封锁引发的累积减产可能触发恐慌性预防需求,驱动油价远超每桶150美元的预测值。战略库存的耗尽将进一步触发物理供给约束,形成价格与供给短缺相互强化的恶性循环。

行为层面的深层脆弱性。当前全球经济扩张存在结构性失衡——科技需求火热,但非科技领域支出与就业整体偏弱,居民储蓄率已被大幅压低。

若布伦特原油升至每桶150美元甚至更高,将推动全球CPI在三个月内达到年化10%的峰值,严重压制消费者信心,并威胁刚刚开始正常化的企业商业情绪,进而通过就业需求放缓形成对居民收入的二次打击。

央行失去耐心的风险。在初始通胀冲击面前,各央行政策反应将出现分化。摩根大通预计美联储不会在油价冲击的直接反应中加息,但若多国央行同步转向收紧,将对金融条件和整体经济韧性产生决定性影响,并可能重演2021-23年通胀治理周期中的政策失误风险。

Comments