公司第三财季营收31.1亿美元,同比增长44%,非GAAP每股收益4.10美元,同比翻倍。更令市场振奋的是第四财季指引:营收34.5亿美元、每股收益5.00美元,分别比分析师预期高出约9%和26%,盘后股价飙升18%。CEO宣布进入“结构性增长新时代”,并将年收入增长目标上调至最低20%,近线硬盘产能已基本锁定至2027年底。

当地时间4月28日美股盘后,硬盘巨头希捷科技发布2026财年第三季度财报,营收、利润及下季度指引全面超出华尔街预期。消息公布后,希捷股价盘后飙升超18%,同时其竞争对手西部数据上涨约11%、闪迪上涨约4%,美光科技也跟涨约3.5%。

整个存储板块的联动反应,折射出市场对一个核心问题的重新定价:AI驱动的存储需求,究竟能持续多久?希捷这份财报似乎给出了一个答案——至少还没到头。

希捷科技CEO宣布存储进入“结构性增长新时代”,将未来数年年收入增长目标从低至中双位数上调至至少20%;近线硬盘容量已近乎全部预售至2027年。

财报亮点:营收同比增44%,现金流创十年新高

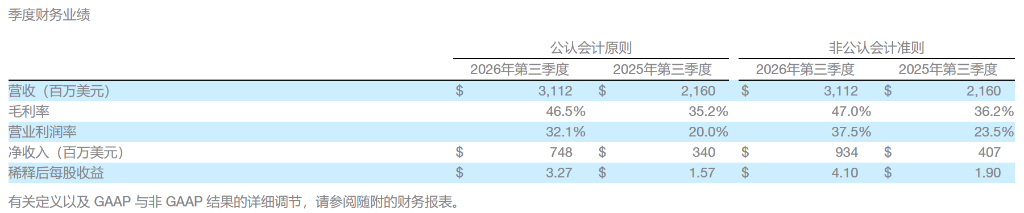

本季度,希捷营收31.1亿美元,同比增长44%,超出分析师预期的29.6亿美元。

利润端的表现更为亮眼。非GAAP每股收益4.10美元,较上年同期的1.90美元增长115%,大幅超过市场预期的3.51美元。GAAP每股收益为3.27美元,去年同期为1.57美元。

毛利率方面,非GAAP毛利率达到47%,较上季度提升480个基点;非GAAP营业利润率扩张至37.5%,较上季度提升560个基点。

(图源:希捷科技官网,经过汉化处理,下同)

现金流是本季度另一个亮点。希捷产生自由现金流9.53亿美元,同比大幅增长,CFO Gianluca Romano在电话会上表示,这是“逾十年来的最高水平”。与此同时,公司在本季度偿还了6.41亿美元债务,并通过股息和回购向股东返还了1.91亿美元。

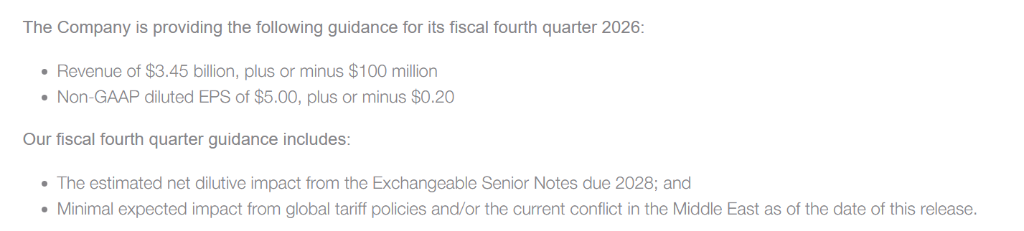

指引炸场:下季度每股收益指引比预期高出26%

市场真正兴奋的,是希捷给出的第四季度指引。

公司预计第四季度营收34.5亿美元(上下浮动1亿美元),而分析师此前预期仅为31.6亿美元;非GAAP每股收益指引为5.00美元(上下浮动0.20美元),分析师预期为3.97美元。

这意味着,希捷对下季度每股收益的预期,比华尔街的共识高出约26%。

CFO Gianluca Romano在电话会上表示:“基于收入指引中值,非GAAP运营利润率预计将达到40%区间低端。”这意味着希捷的运营利润率将继续攀升,而非停滞。

为什么能持续涨价?产能几乎卖光了,已锁定至2027

这轮存储行情的核心逻辑,是供需的根本性失衡。

CEO Dave Mosley在财报中直接点明:“我们相信希捷正在进入一个结构性增长的新时代,AI应用正在放大数据创造,支撑持续的存储需求。”

具体数字可以佐证这一判断:

本季度出货量达199艾字节(Exabyte),同比增长39%;

数据中心市场贡献了88%的出货量和80%的营收,总计25亿美元,同比增长55%;

近线硬盘(nearline)容量已与几乎所有主要云厂商和超大规模客户签订了供应协议,产能已近乎全部分配至2027年全年;

目前正与客户就财政年度2027年签订按需定制订单(build-to-order),锁定具体配置和价格;战略规划讨论已延伸至2028年及更远。

对于投资者最关心的“涨价能否持续”,希捷管理层给出了相当明确的信号。

CFO Gianluca Romano在电话会上透露,公司已完成2027财年的按单生产(build-to-order)合同,锁定了具体的产品配置和定价。“近线产能已基本全部分配至未来四个季度……在混合产品、定价和出货量方面,我们对整个2027财年实现营收和利润的逐季增长充满信心。”

在定价策略上,他强调:“我们已连续12个季度执行这一策略,并将继续推进。”

Mosley则在电话会上说:“我们看到了需求不断上升。我们的目标仍是与客户锁定价格,给他们可预期性,让他们有可靠的经济计划来建设数据中心,同时我们也知道我们的工厂能获得什么回报。”

AI如何拉动硬盘需求?逻辑比想象中更扎实

很多人对硬盘的印象还停留在“传统存储”,但AI时代的数据逻辑正在重塑这一认知。

本季度,数据中心市场贡献了希捷88%的出货量和80%的营收,数据中心营收达25亿美元,同比增长55%。其中,近线硬盘(nearline HDD,即专为大规模数据中心设计的高容量硬盘)占总出货量的近90%。

Dave Mosley在电话会上解释了AI需求的传导路径:“我们正处于推理(inference)拐点之中——计算基础设施正从周期性训练,转变为持续生成海量数据的引擎。领先AI聊天机器人每天处理数十亿次用户请求,每次都消耗并产生多模态输出,推动数据创造的空前增长。”

更进一步的是Agentic AI(自主智能体):不再是偶发的交互,而是持续自动运行的工作流,不断摄取输入、生成推理、存储可持久化的输出,大幅增加了数据强度和长期存储需求。

Mosley还提到了物理AI的场景:一辆自动驾驶汽车每小时可产生最多4TB数据,部分数据需留存5至10年用于合规。"这些推理应用正在同时创造云端和本地存储的增量需求。"

他援引的另一个数据颇具说服力:全球三大云服务商的剩余履约义务(RPO,可视为收入蓄水池)已近乎翻倍,达到惊人的1.1万亿美元——"这是持续增长的明确信号"。

HAMR技术加速落地,下一代产品路线图清晰

理解希捷为何能持续涨价并扩张利润率,绕不开其核心技术路线——HAMR(热辅助磁记录)技术,以及基于此的Mozaic产品平台。

简单来说,传统硬盘技术(PMR)在单碟容量上已接近物理极限,而HAMR通过激光加热来实现更高密度写入,可以在同等硬件成本下塞入更多容量。

Mozaic 4(第二代HAMR):单碟容量超过4TB,单盘最高可达44TB,比第一代Mozaic提升逾30%,且无需增加碟片和磁头数量,材料成本基本不变。Mosley表示,已于3月下旬开始向客户出货,预计到2026年底,Mozaic 4将占HAMR总出货字节数的多数。

Mozaic 5(第三代HAMR):单盘容量目标50TB,预计2027年底开始向客户提供鉴定样品。

这套逻辑和芯片业的“摩尔定律”有几分相似:用技术密度提升替代单纯增加零件,每一代产品在不大幅增加成本的前提下,给客户提供更多容量,同时希捷自身的每字节成本下降、利润率上升。

Romano在电话会上解释成本优势时说:“未来成本下降的主要驱动力,是产品向更高容量型号的混合转变——40TB HAMR驱动器将是核心驱动力,而非增加更多材料。”

年收入增长目标从“低至中双位数”上调至“至少20%”

这或许是本次财报最具分量的一句话。

Mosley在电话会上宣布,将未来数年的年收入增长目标,从此前投资者日设定的“低至中双位数”,大幅上调至“至少20%”。

他给出三大支撑理由:

存储需求的可持续性:AI加速数据创造,云数据中心、企业边缘和物理AI场景同步放量;

技术路线图的确定性:Mozaic平台按计划推进,HAMR产品转换节奏符合甚至快于预期;

运营纪律:按需定制订单模型提升需求可见度,支撑定价和供应纪律;资本支出严格控制在营收的4%-6%区间。

他还补充了一个数据,用以支撑“云投资持续”的判断:本季度是希捷云客户营收连续增长的第10个季度,这些客户已累计承诺数千亿美元基础设施资本开支。

资本回报:债务处理完后,重心转向回购

近几个季度,希捷将大量现金流用于偿债。本财年前三季度已累计减少约11亿美元总债务,净杠杆率降至0.7倍。

Romano表示,约4亿美元的2028年到期可转换债券将在本季度或下季度处理完毕。之后的资本部署方向,他直接说:“大部分可能会用于股票回购。我们现在已经在市场上操作,未来几个季度可能会加大力度。”

Mosley则总结道:“去年我们专注于补充营运资金、修复供应链。现在回到之前的方向——向股东返还价值。”

Comments