2026年的春天,黄金正在经历一场信仰危机。

美伊冲突爆发后,这个被教科书称为“终极避险资产”的东西,没有如预期般扶摇直上,而是直接从1月历史高点大幅下跌——在一个战火横飞、能源通道受阻的世界里,黄金的持有者们看着手里的仓位蒸发,难免开始怀疑:这次,是不是哪里出了问题?

市场上的声音开始撕裂:一边是“长牛逻辑已经瓦解”的悲观者,一边是“这是百年一遇的买点”的多头信徒。

但如果你把时间拉长,把历史翻开,会发现这场争论本身就有点奇怪——因为黄金在地缘危机初期先跌后涨,几乎是历史的固定剧本。西部证券更是在最新的报告中直言,无论美国在伊朗冲突终局中的作何选择,几乎都将导致美元信用裂痕进一步扩大,将在下半年迎来黄金第四波“主升浪”。

截至21日下午,现货黄金报4783美元/盎司,特朗普暗示战事将结束后,金价开始一波反弹,但金价自1月历史高点仍回撤约14%。

不是黄金出了问题,是流动性劫持了价格

理解这次下跌,首先要理解一个让很多人困惑的问题:战争打响了,黄金为什么没涨反跌?

答案并不在于黄金本身,而在于市场的“被迫变现”逻辑。

当油价飙升、通胀预期上行,债券收益率被重新定价;与此同时,全球股票市场大幅回调,触发了大量衍生品仓位的保证金追缴。资金经理们面临一道二选一的难题:卖掉流动性最好的资产来补充保证金,或者接受强制平仓。

黄金,这个流动性极佳的资产,成了"救火水桶"。

数据机构Vanda估计,开战以来全球黄金ETF已累计流出约108亿美元。这不是投资者不看好黄金,而是他们根本没有选择。与此同时,战争推高了通胀预期,压低了降息预期,短暂抬升了债券的相对吸引力,从情绪面进一步打压了金价。

这不是黄金定价逻辑的瓦解,这是流动性危机下的强制出售。

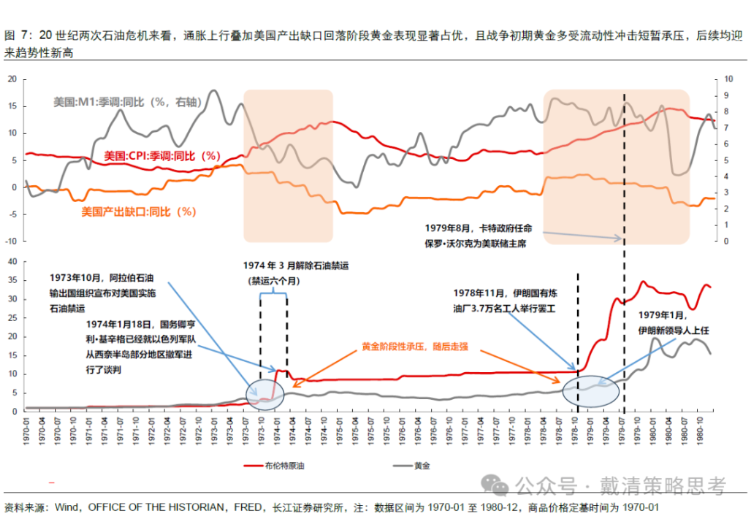

历史的剧本:石油危机下,黄金都是先跌后飞

如果说流动性冲击解释了“为什么会跌”,那么历史经验则给出了“跌完之后会怎样”的答案。

长江策略翻出了20世纪两次石油危机的历史账本。

第一次石油危机,1973年。OPEC石油禁运打响,能源通道受阻,全球通胀急剧攀升。危机初期,市场流动性收紧,风险偏好骤降,黄金同样在流动性抽紧中经历了一段阶段性调整。但随后,随着通胀中枢持续上行、经济增长开始放缓,滞胀特征逐渐从预期变为现实,黄金的抗通胀属性被重新激活,价格突破前高,最终走出了一波令人咋舌的趋势性行情。

第二次石油危机,1979年,伊朗革命引爆。相同的剧本几乎一字不差地重演:危机初期承压,流动性收紧导致短暂调整,但滞胀逻辑最终主导了后半程,黄金在短暂休整后屡创新高。

两次经历揭示了一个规律:石油危机对黄金的作用,是一条先抑后扬的曲线,而非单边直线。

长江策略还补了一条关键线索:压制金价的“更高利率维持更久”预期,正在被更充分地计入价格。市场对美联储2027年3月加息预期概率已接近30%,加息预期基本充分定价、降息预期显著下降——这意味着短期利空在边际上更接近“出尽”,而非“刚开始”。

更重要的是,通胀预期已被上修。对比2025年末与2026年4月彭博一致预期数据,通胀相关预测中枢明显抬升。在“通胀中枢抬升 + 经济弱复苏”的组合下,实际利率往往易下难上——这才是黄金的主线。

于是,长江策略把当下定义为:配置窗口逐步打开。黄金坑的“坑”,不是让人害怕的深度,而是把短期风险集中释放后的形状。

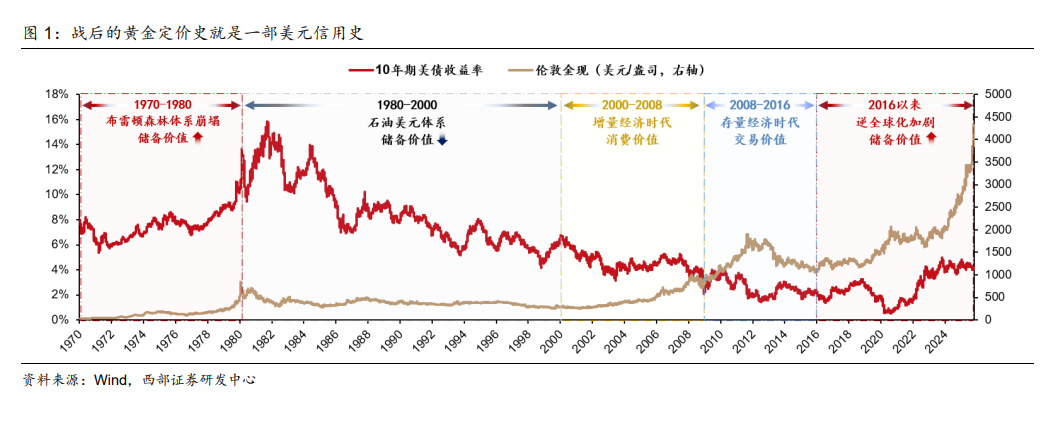

更大的故事:黄金定价权,已经悄悄转移

如果说长江策略回答的是"这次为什么不必改变对黄金的判断",那么西部证券试图回答一个更大的问题:趋势为什么可能比想象中更大?

西部证券首席策略分析师曹柳龙在最新报告中提出了一个颠覆性的观察——过去十年,黄金和美债利率、美元指数的相关性已经明显减弱。

如果黄金不再跟着利率走,不再跟着美元走,那它在定价什么?

曹柳龙的答案是:储备价值。或者更直白地说,黄金在定价全球对美元体系的信任程度。

这一判断,需要从2016年说起。

那一年,中国已成为全球最大货物贸易国,人民币结算在对外贸易中加速渗透,美元结算占比开始下滑。主权资金对美元资产的系统性减配悄然开始,黄金的第一波主升浪由此开启。

第二波,是2022年俄乌冲突后,美国将俄罗斯踢出SWIFT并冻结其外汇储备。这一举动打破了"外汇储备不可侵犯"的隐性共识,全球央行突然意识到:持有美元资产,在极端情形下可能被直接剥夺。IMF数据显示,此后全球央行黄金购买量创下历史新高,且呈现出"越涨越买"的特征。

第三波,发生在2025年。特朗普政府重返白宫,《大而美法案》大幅扩大财政赤字,长端利率快速上行倒逼美联储提前降息。当货币政策开始服务于财政需求,美联储的独立性受到质疑,美元作为"规则锚"的公信力随之松动。

三次主升浪,三次美元信用的受损。逻辑一脉相承。

而现在,矛头指向了美元最核心的支柱——“石油美元”体系。

第四浪触发逻辑:霍尔木兹海峡正在成为一道历史性的岔路口

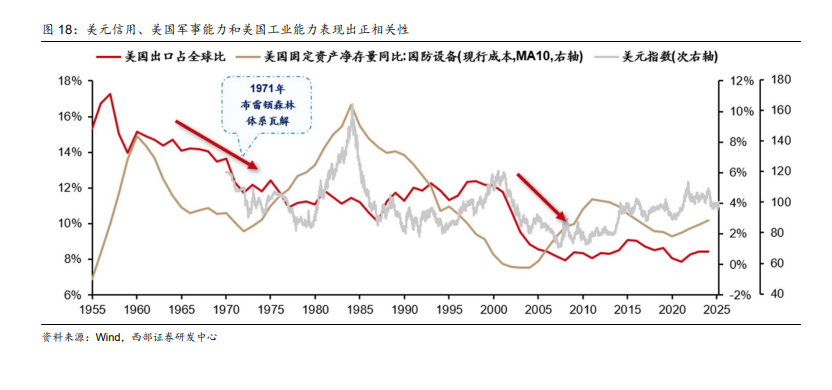

石油美元,是一个比大多数人想象中更脆弱的存在。

全球石油以美元计价结算,产油国将石油出口收入投入美元资产,美国以军事力量保障海湾地区的稳定与石油贸易的自由流通。这是一个军事-货币-能源的三角闭环,维系了美元霸权长达半个世纪。

西部证券的分析指出,美伊冲突爆发初期,油价上涨、石油贸易规模扩大,客观上反而短期强化了美元结算需求,对金价构成阶段性掣肘——这解释了为什么战争打响后黄金没有立刻大涨。

但这种强化,是脆弱的。真正的风险在于,无论美国做出哪种选择,都可能撕裂这个闭环:

若美国选择撤军或提前结束冲突,将向海湾盟友传递一个危险信号:美国的军事保护承诺不可靠。石油美元的安全担保一旦瓦解,整个体系便失去了根基。

若和谈成功但伊朗获得霍尔木兹海峡收费权,美国在中东的地缘主导权将被实质性削弱——而美元信用的根本,正是维护全球自由贸易秩序的能力。

若陷入长期战争,国防开支飙升,财政赤字持续恶化,最终仍需美联储开动印钞机兜底。QE重启,信用稀释,美元的购买力将再度被市场重新定价。

这是一道三岔路口,每条路都通向同一个终点:美元信用裂痕的进一步扩大。“除非美国能迅速击败伊朗、恢复海峡自由通行,否则这场冲突大概率会成为压垮石油美元信心的最后一根稻草。”

黄金的"第四浪",并非遥远的远景,而是一个取决于冲突走向与政策选择的近端命题。

两组信号,验证“黄金坑”还是趋势终结

当然,做出判断和验证判断是两回事。综合两家机构的分析框架,接下来市场对黄金的定价将围绕两组信号展开:

第一组:流动性与仓位压力是否缓解。核心看黄金ETF资金流向能否企稳,被动去杠杆的力度是否减弱。当ETF净流入重新转正,意味着"先抑"阶段接近尾声,短期最重的抛压已经释放。

第二组:滞胀与美元信用叙事能否接管。核心看通胀预期是否持续上修,以及"石油美元"体系的信心是否因霍尔木兹局势和政策应对而遭到重估。一旦全球央行重新加速增持黄金,一旦油价倒逼美联储放弃加息预期,黄金的主线驱动将重新主导价格。

在这一框架下,当前的深度回撤,更像是一次把短期风险集中释放的清洗——一个典型意义上的"黄金坑"。短期的流动性恐慌制造了一段跌幅,但中长期的定价权,仍在向滞胀逻辑与美元信用重估缓慢回归。

最深的坑,往往是最好的起点

历史有一种残酷的幽默:最好的买点,永远出现在你最不想买的时刻。

1973年石油危机,持有黄金需要在流动性收紧、市场恐慌的泥潭中坚守;1979年伊朗革命,入场者要承受初期的调整和质疑的目光。但历史的答案是清晰的:那些在至暗时刻认清逻辑、在“先抑”中完成布局的人,最终收获了那个时代最丰厚的回报。

这一次,美伊冲突制造了一个深坑。ETF流出、保证金追缴、利率预期压制,每一个因素都真实存在,也都在将短期抛压堆叠到最高点。但108亿美元的ETF流出,并没有改变一个事实:全球央行还在买黄金,通胀还在上修,石油美元的信用裂痕还在扩大。

“第四浪”是否到来,将由滞胀交易的持续性与美元信用裂痕的扩张速度给出答案。

Comments