中泰证券以基金经理年龄刻画A股“代际图谱”,发现行业持仓年龄差达9.1岁,市场主线已由“消费抱团”转向“硬科技+资源”,有色与通信成为跨代际共识。不同年龄经理分化明显:60后坚守垄断龙头,85后押注AI硬科技,90后开始融合成长与周期。更关键的是,资产“年龄”标签出现反转——新消费不再年轻,石油反而吸引年轻资金,说明定价核心在产业趋势而非标签本身。

当前资本市场正流行一种全新的叙事方式:用“年龄”来给资产贴标签。

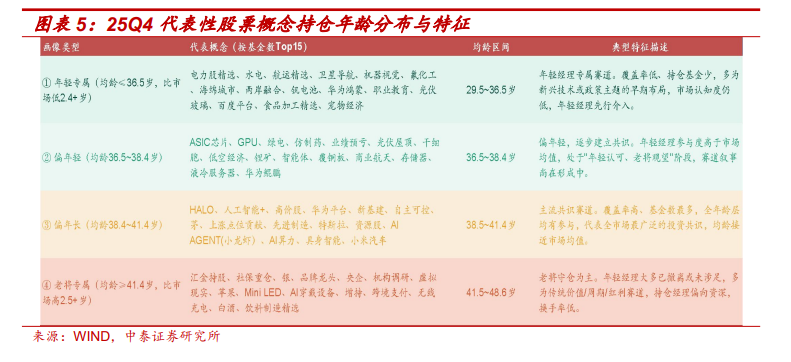

中泰证券最新研报通过对公募基金经理持仓的定量测算,揭示了A股市场资产背后的“代际图谱”。测算表明,代表性行业的持仓年龄首尾相差达9.1岁。

以2025年四季度为截面,债券资产的“年龄”约39到40岁,处于权益行业的中位数附近,与通信、电子相近,低于食品饮料的41.8岁,高于国防军工的38.5岁。

更重要的是,跨代际的“共识行业”正在重排。2019至2021年的“消费主导”时期,食品饮料等核心资产出现机构抱团,而2025至2026年在AI产业高速发展与地缘博弈加剧的背景下,市场主线转向“硬科技+资源”,有色金属与通信在2025年形成老中青三代的一致增配。

这一框架的直接含义在于,资产被偏好的“年龄段”会随产业趋势和定价锚迁移而变化。一些看似“年轻”的新消费标的可能并不“年轻”,而传统高分红的石油石化也可能变成35岁以下资金偏好的“青年股”,标签本身并不保证超额收益。

资产的“代际图谱”:谁在买入,谁在坚守?

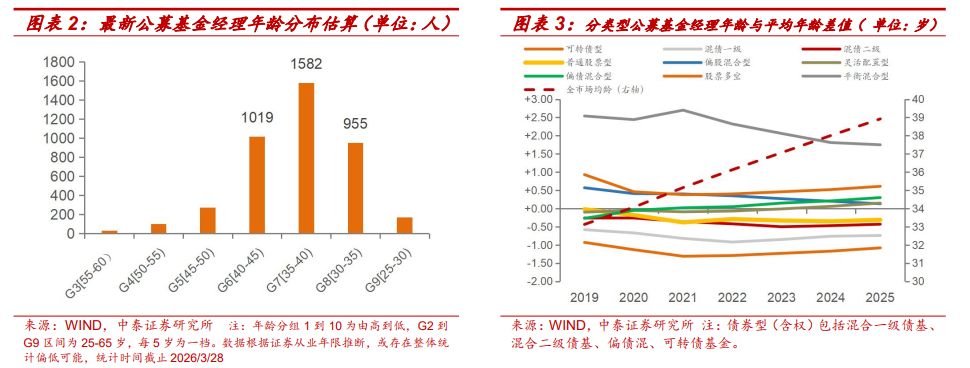

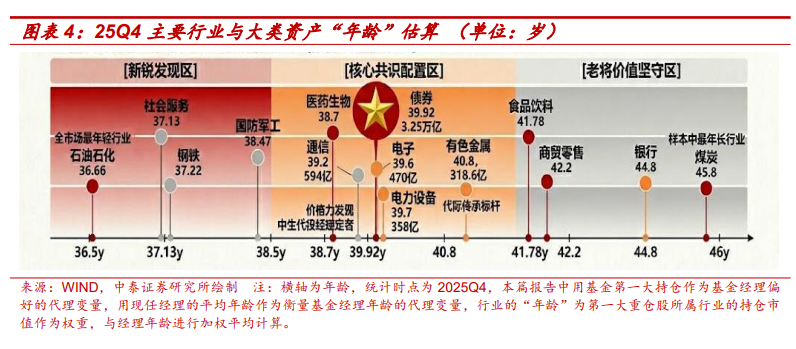

全市场基金经理平均年龄38.4岁,行业资产呈现显著的“老中青”三代分布特征,债券资产年龄居中。

随着公募基金规模攀升至36.89万亿元,全市场4166名基金经理的平均年龄定格在38.4岁。通过将基金第一大重仓股与经理年龄进行加权平均,市场资产的“年龄”被精准量化。

截至2025年四季度,行业分布呈现三大阵营:

新锐发现行业(最年轻):石油石化(36.66岁)、社会服务(37.1岁)、钢铁(37.2岁)、国防军工(38.5岁)。

核心共识行业(步入中年):通信(39.2岁)、电子(39.6岁)、电力设备(39.7岁)、有色金属(40.8岁)。

价值坚守行业(最老):食品饮料(41.8岁)、商贸零售(42.2岁)、银行(44.8岁)、煤炭(45.8岁)。 值得注意的是,债券资产的平均年龄约在39-40岁之间,处于全市场的中位数水平。

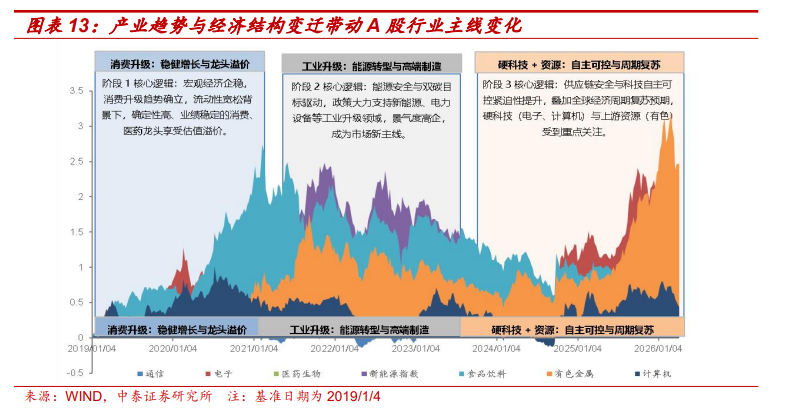

时代烙印与主线变迁:从“消费信仰”到“硬科技+资源”

行业配置比例的变迁高度契合宏观经济驱动力的转换,市场主线已全面转向“硬科技+资源”。

基金经理的配置策略并非固步自封,而是随着中国经济增长动能的转换进行动态调整。

2019-2021年(消费主导):外资流入与机构定价强化,食品饮料等“核心资产”成为机构抱团的首选。

2022-2024年(工业升级主导):新能源被纳入国家级框架,电力设备板块凭借顺畅的产业逻辑,获得了跨越年龄段的一致增配。

2025-2026年(硬科技+资源):在全球地缘博弈与AI产业爆发的背景下,有色金属跃升为长久期战略资产,与通信板块一同成为全市场老中青三代的新共识。

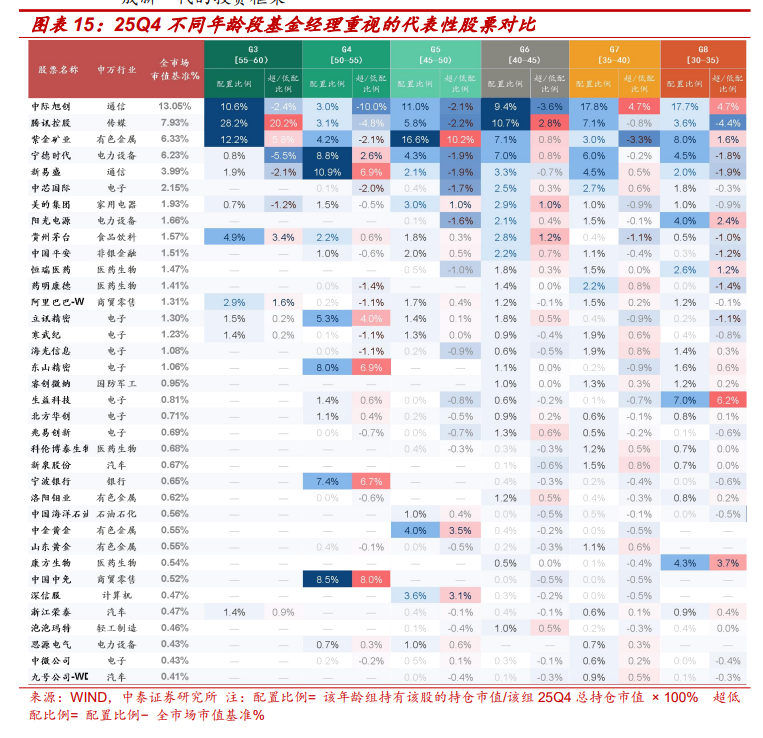

基金经理的“年龄密码”:60后的肌肉记忆与85后的极致信仰

不同代际的基金经理因成长背景不同,在细分领域存在显著的认知分歧与路径依赖。

数据揭示了不同年龄段基金经理在个股选择上的极致分化:

60后(G3组,55-60岁)的肌肉记忆:作为资本市场初代参与者,他们对“垄断壁垒+永续经营”极度偏好,显著超配贵州茅台、紫金矿业、腾讯控股和阿里巴巴,同时明显低配中际旭创等硬科技标的。

85后(G7组,35-40岁)的极致信仰:经历过新能源与AI牛市的他们,对硬科技变革红利深信不疑,显著超配中际旭创、寒武纪,低配紫金矿业与贵州茅台。

90后(G8组,30-35岁)的认知融合:最年轻的一代开始尝试成长与周期的融合,在超配中际旭创的同时,也重新开始重视紫金矿业等传统有色板块。

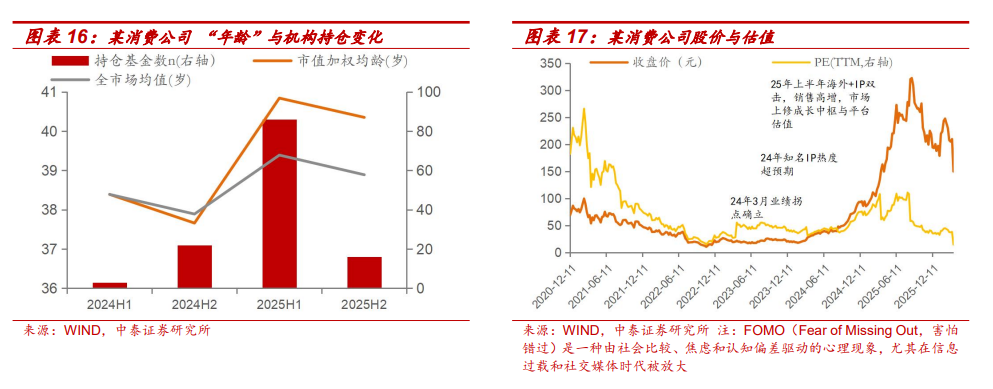

打破刻板印象:新消费变“老”,传统石油变“年轻”

此外,资产标签存在“反常识”现象,传统消费经理追高新消费,而年轻经理则在传统石油股中寻找高弹性。

市场的真实交易数据打破了传统的刻板印象:

某新消费公司“不年轻”:截至2025年下半年,其平均持仓年龄高达40.35岁,高于市场平均水平。这背后是传统消费基金经理面对新趋势时的FOMO(害怕错过)心理,以及资深老将对爆款IP全球扩张能力的再定价认同。

某石油公司“不老”:作为传统高分红价值股,它却意外成为了35岁以下基金经理偏爱的“年轻股”。原因在于,国际油价波动带来的高业绩弹性,完美契合了年轻经理追求“高弹性、高收益”的投资目标。

归根结底,资产的“年龄”标签只是表象,其本质是不同时代产业主线在资金端的投射。新兴与传统之间并不存在绝对的年龄鸿沟,能否创造超额收益,最终仍需交给时间来证明。

Comments