摩根士丹利发出警告:此轮油价冲击的真正威胁,不在于价格峰值有多高,而在于高位停留多久。持续的能源冲击将耗尽企业吸收成本压力的能力,推动通胀二次传导,与增长放缓叠加形成滞胀格局。面对滞胀压力,欧央行倾向加息、美联储或按兵不动、新兴市场各自为战,全球政策或出现分化。

油价持续高企正将全球经济推向一个令人不安的宏观格局:增长放缓与通胀顽固并存。摩根士丹利警告,真正的风险不在于油价的单次急剧冲击,而在于高油价长期维持、迟迟不回落所带来的深层影响。

据追风交易台,摩根士丹利首席全球经济学家Seth B Carpenter领衔的研究团队在最新报告中指出,围绕霍尔木兹海峡的地缘紧张局势即便未进一步激化,也可能在相当长时间内维持对原油供应的部分限制,令油价持续承载地缘政治溢价。

这一情景下,全球经济面临的不是短暂的价格冲击,而是一场持久的能源成本抬升——其宏观影响将远比历史上任何一次油价冲击更为复杂,且具有明显的滞胀特征。

此轮冲击的方向是滞胀性的,货币政策与财政政策将因此出现显著分化,并对不同经济体产生截然不同的影响。对投资者而言,这意味着降息预期需要重新定价,而各国政策路径的差异将成为资产配置的关键变量。

通胀风险被低估:二次效应比历史更持久

摩根士丹利指出,此轮油价冲击与以往的根本区别,在于价格的“持续性”而非“峰值”。在过去的油价冲击中,价格往往在上涨后迅速回落,从而自然压缩了通胀传导的持续时间。

但若油价在高位长期停留、缺乏均值回归,企业将面临一场旷日持久的成本冲击,其通过压缩利润率来吸收成本的能力将逐渐耗尽,最终不得不将压力转嫁至价格端。

这意味着,即便能源价格的同比涨幅在数学上会随时间推移而收窄,二次效应——即能源成本向更广泛商品和服务价格的传导——将比历史经验所显示的更为顽固。因此即便整体通胀数据表面上有所改善,通胀风险仍偏向上行。

与此同时,增长虽然放缓,但不会崩溃。持续高企的能源成本相当于对消费和企业利润率征收了一笔隐性税,将拖累发达市场与新兴市场的经济活动。这种拖累效应需要时间才能充分显现,但其影响不可忽视。这一情景会导致的全球性衰退,增长放缓所带来的反通胀冲击将不足以抵消二次效应的推升力量——滞胀格局由此成形。

央行政策分化:美联储按兵不动,欧央行倾向加息

面对滞胀压力,各主要央行的政策取向出现明显分歧,这将是影响全球利率市场的核心变量。

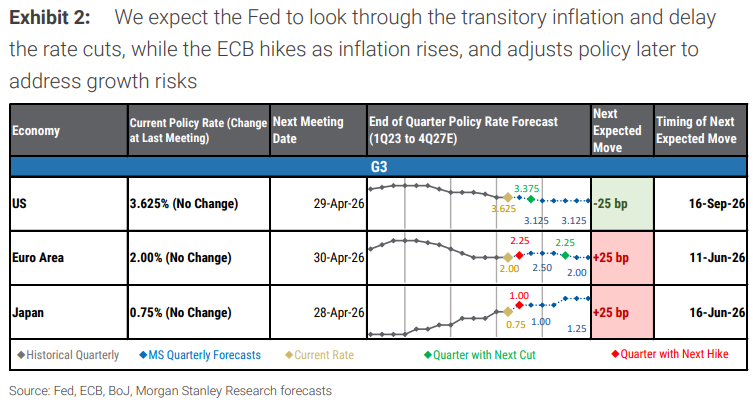

对通胀预期更为敏感的央行——尤其是欧洲央行和英国银行——在当前环境下倾向于进一步收紧政策。根据其最新预测,欧洲央行下一步行动为加息25个基点,时间节点预计在2026年6月;日本央行同样预计于2026年6月加息25个基点。

相比之下,美联储的处境更为复杂。美联储将选择暂停而非降息,且这一暂停可能延续相当长时间。其基准预测显示,美联储下一次降息25个基点的时间窗口为2026年9月,但前提是通胀预期不出现明显漂移。若通胀预期出现上行信号,美联储甚至可能将限制性政策立场维持至2027年。

新兴市场央行的反应则更为分散,高度取决于各国的财政状况与外部脆弱性,难以形成统一的政策方向。

财政政策:能源补贴的双刃剑加剧全球分化

在财政政策层面,各国政府的应对方式将深刻影响通胀走势,并进一步加剧全球宏观格局的分化。

许多政府正倾向于采取广泛的价格压制措施,包括削减燃油税、设置价格上限或实施普惠性补贴,将成本负担从居民转移至公共或准公共资产负债表。这类措施虽能提供短期缓冲,但会扭曲价格信号、支撑需求,并有可能使通胀长期维持在高位——尤其是当这些措施受制于财政空间而难以持续时。

对于财政空间有限的能源进口型新兴市场而言,广泛补贴可能损害外部账户平衡和政策公信力;而能源出口国则受益于贸易条件改善,部分国家还能获得额外财政收入。这一分化正是新兴市场央行政策高度差异化、难以协调的深层原因。

相比之下,采取更具针对性支持措施的国家——聚焦于弱势家庭或特定行业,同时允许能源价格更充分传导——虽然短期内消费者承压更大,但财政成本更低,通胀冲击也更为可控,代价是增长面临更大下行风险。鉴于当前较高的债务水平、融资成本上升以及财政规则的重新收紧,除非衰退风险显著上升,否则大规模财政干预的可能性有限。

Comments