美银牛熊指标"卖出信号"已解除。特朗普支持率持续下滑,政治逻辑正指向"短战争"而非"长战争",看好以大宗商品(Commodities)、中国资产(China)、美国消费股(Consumer)及收益率曲线陡峭化(Curve Steepeners)为核心的"4C"交易组合,同时提醒警惕AI泡沫风险。

在地缘政治格局重塑、贸易政策持续扰动以及美国政治周期转向的多重背景下,以大宗商品、中国资产、美国消费股及收益率曲线陡峭化为核心的"4C"交易组合,有望成为下半年最具爆发力的投资风口。

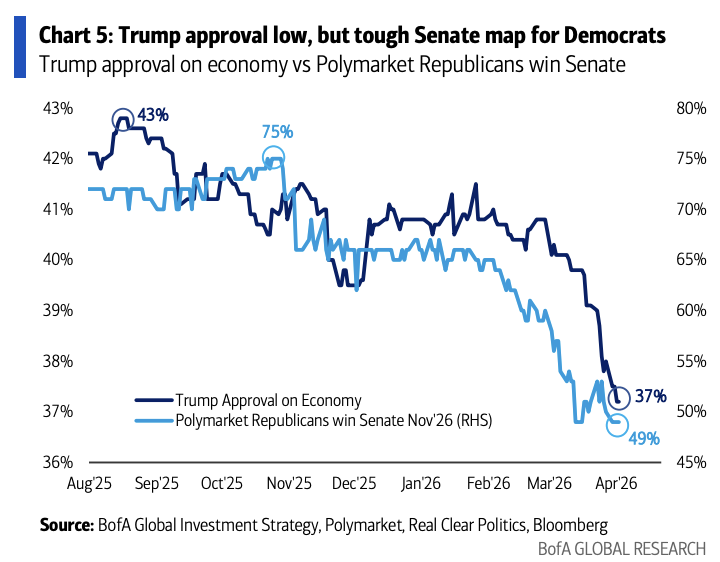

据追风交易台,美银证券最新发布The Flow Show报告指出,特朗普支持率持续下滑(经济施政支持率仅37%、通胀施政支持率更低至33%)政治逻辑正指向"短战争"而非"长战争"情景,并由此衍生出上述四类交易主题。

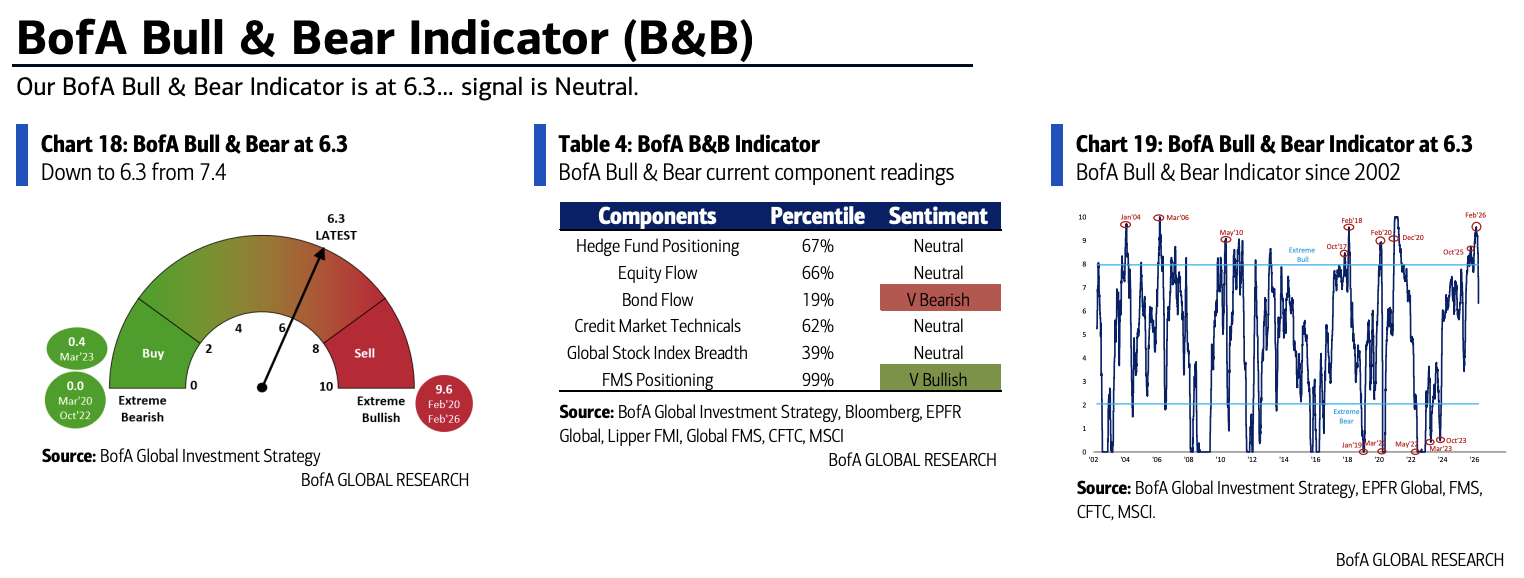

与此同时,美银牛熊指标从7.4骤降至6.3,创2025年6月以来新低,单周降幅亦为2025年4月以来最大,"卖出信号"已解除。高收益债大幅净流出、全球股票指数广度恶化是主要拖累因素。

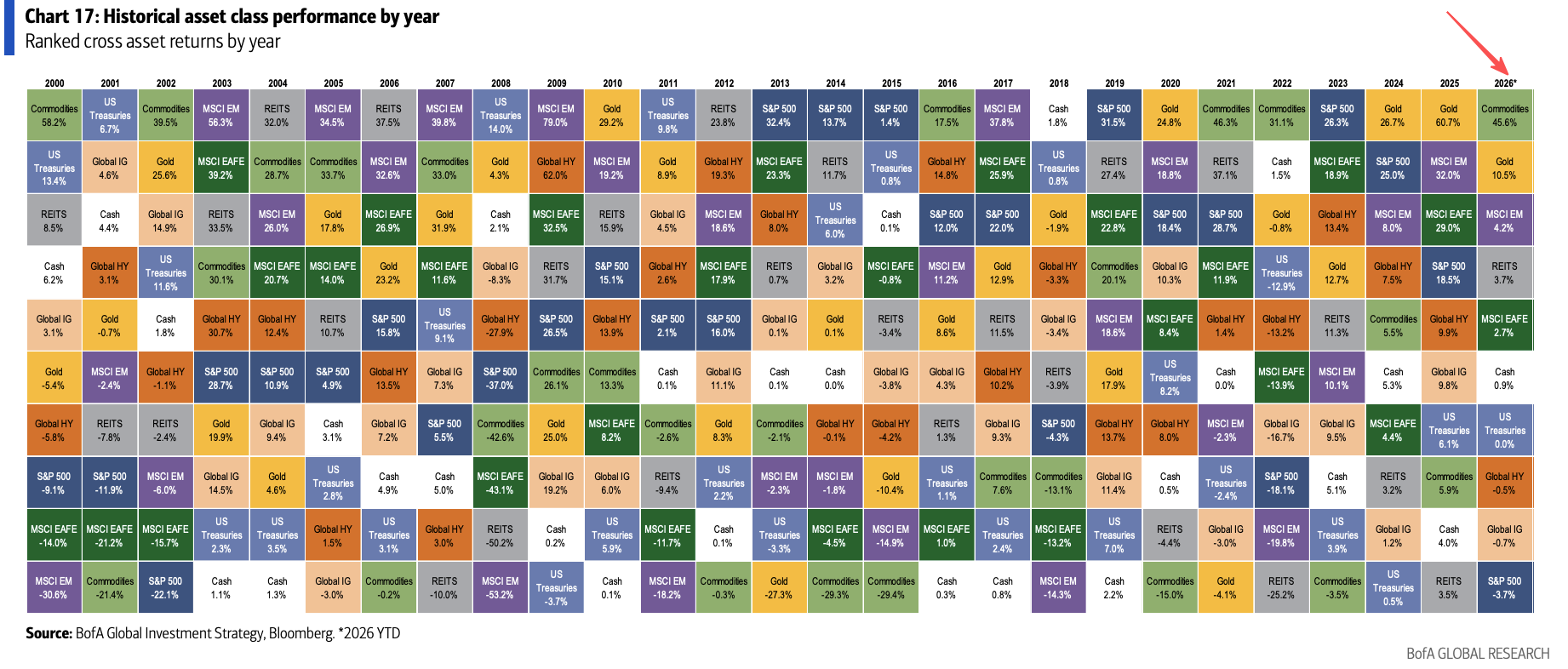

在年初至今的资产表现中,原油以74.4%的涨幅高居榜首,大宗商品整体上涨45.6%,黄金上涨10.2%;而美股下跌3.8%,比特币重挫22.2%,市场风格的切换已然显现。

牛熊指标大幅下行,市场情绪趋于谨慎

美银牛熊指标本周降至6.3,为近十个月低点,主要受三重压力拖累:全球股票指数广度恶化、高收益债资金外流,以及高收益债与次级银行债利差走阔。

原本于2025年12月17日触发的反向"卖出信号"已于3月25日正式解除,当前信号转为中性。

美银全球广度规则显示,目前净16%的MSCI全球指数成分股同时跌破50日与200日均线,距离触发买入信号的-88%阈值仍相距甚远。

当前仓位数据未显示多头全面清仓,但任何反弹若要突破6800点(50日及100日均线阻力)均面临较大压力,"逢高做空"目前已成市场主流交易共识。

"4C"框架:四条主线把握下半年机会

美银的"4C"投资框架涵盖四个相互关联的交易方向。

收益率曲线陡峭化:2年期美债收益率上周未能有效突破4%,标志着本轮Q1估值风险冲击引发的曲线平坦化行情宣告终结。2年期利率的"天花板"迹象,以及美国劳动力市场趋弱,共同支持做多久期、押注曲线陡峭化。

大宗商品:地缘政治对资源的争夺逻辑为大宗商品提供强劲支撑。本周特朗普宣布提高制药关税,并扩大对钢铁、铝、铜的关税覆盖,进一步强化了市场对资源品稀缺性的定价。

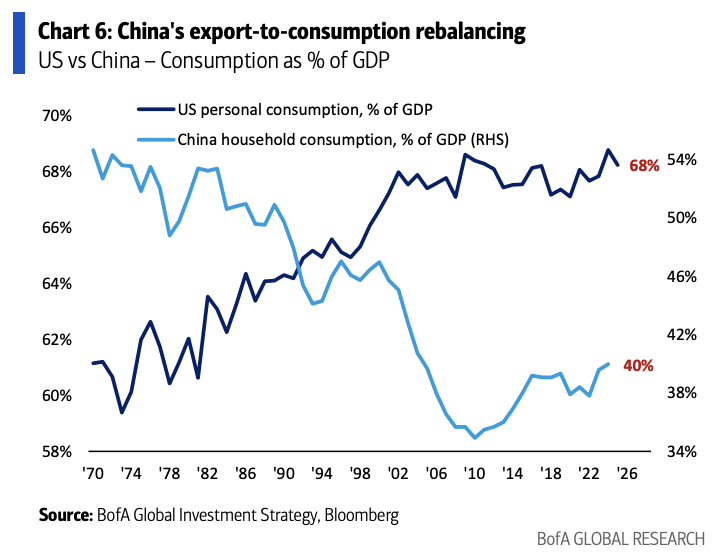

中国资产:"中美5月会晤"及中国消费结构重塑是核心催化剂。数据显示,中国居民消费占GDP比重仍远低于美国,存在显著的再平衡空间,中国资产存在较大的估值修复弹性。

美国消费股:预计战争结束后将迎来重大政策转向,着力应对生活成本问题。然而,短期资金面呈现背离:本周消费板块资金流出11亿美元,为2025年12月以来最大单周外流,消费股的配置窗口或尚未打开。

软着陆还是硬着陆?流动性敏感资产是指标

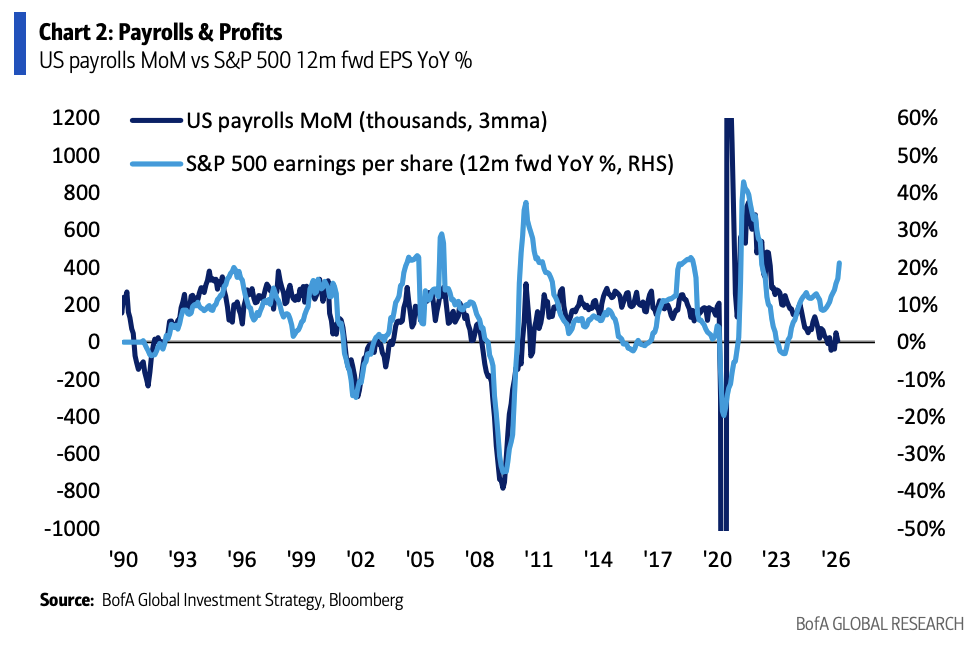

当前市场的核心矛盾聚焦于就业与企业盈利的互动关系。

非农就业数据与标普500指数12个月远期每股收益存在正相关。在当前标普500指数2026年EPS预估已从年初的310美元上调至323美元的背景下,若未来数月就业数据持续强劲,或可阻止盈利预期跟随股价下修。

软硬着陆的判断节点同样清晰:若比特币、私募信贷、软件ETF及银行股等"峰值流动性受损资产"能在收益率见顶、曲线陡峭化背景下企稳回升,则软着陆概率较大;若上述资产迟迟找不到底部支撑,则硬着陆风险将显著上升。

从政治层面看,特朗普支持率的持续下滑正在重新定价中期选举格局——共和党保住众议院的概率已降至15%,保住参议院的概率亦回落至49%。Q2的核心政策风险在于贸易政策再度成为美国施压以实现地缘政治目标的工具。

美银维持做空AI数据中心债券立场,私人客户股票仓位降至近一年低位

美银全球财富与投资管理部门(GWIM)数据显示,私人客户管理资产规模达4.1万亿美元,其中股票配置比例降至63%,为2025年5月以来最低;债券和现金配置比例分别升至18.6%和11.0%,本周均录得净流入。

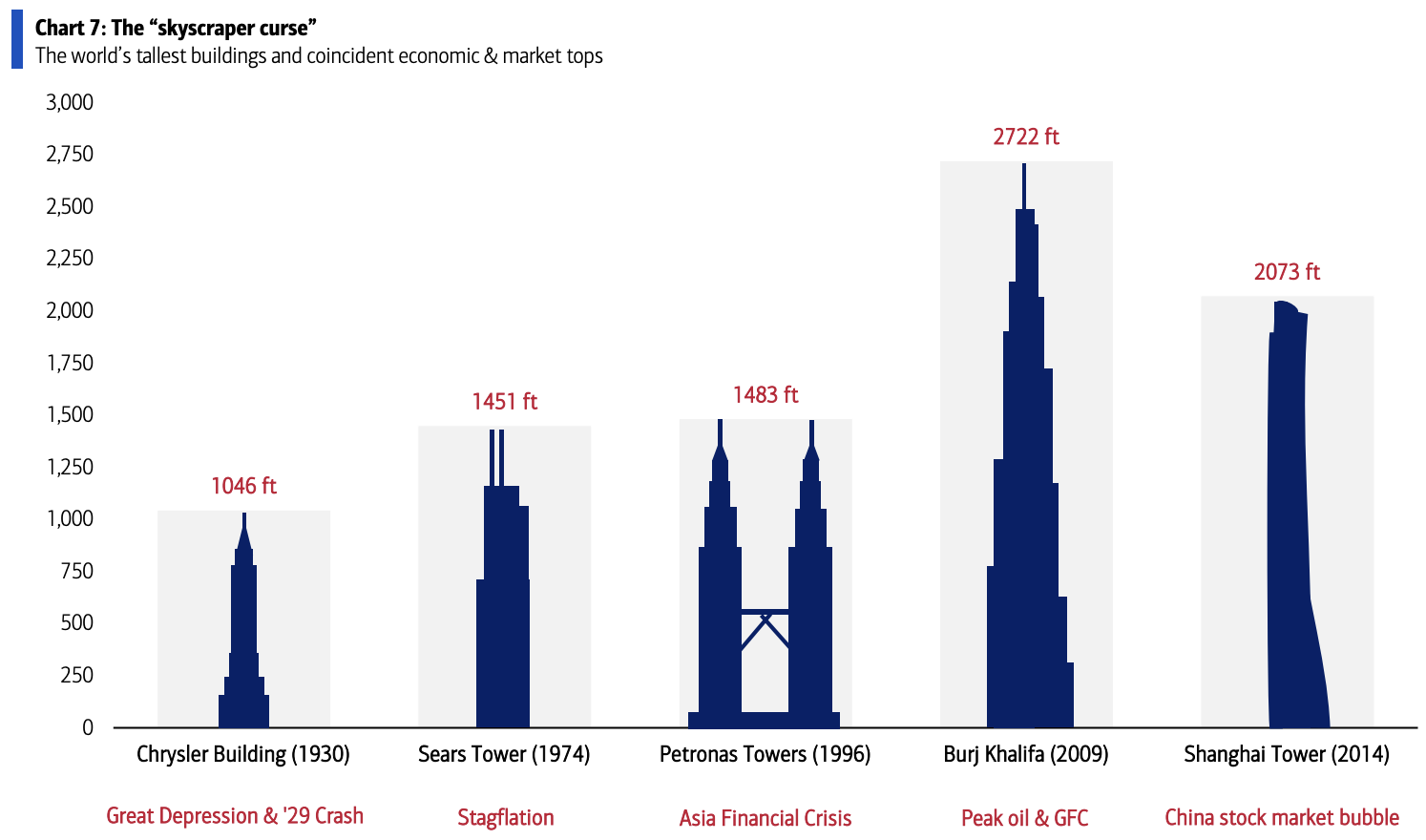

"摩天大楼魔咒"——历史上世界最高建筑竣工往往与经济泡沫顶峰相伴而生,美银认为,本轮周期的标志将不是最高建筑,而是最大AI数据中心——犹他州Delta Gigasite项目拟提供逾10吉瓦算力,建设于2025年底启动,首批供电预计2027年到位。

基于这一判断,维持做空AI超大规模数据中心运营商企业债的立场,并注意到微软、Meta、Oracle近期均在大举裁员以筹集数据中心资本开支,将此视为资本错配加剧的信号。

Comments