霍尔木兹海峡"有效封锁"进入第四周。大摩警告,原油市场缓冲正被迅速耗尽,成品油比原油更早告急,大西洋盆地原油正被重新定价为"最后的边际救援",亚洲买家疯抢货源。冲击持续时间越长,"简单快速回归正常"的叙事就越难成立。即便霍尔木兹重开,正常化也需要时间;而若伊朗保留通道控制权,油市将很难完全回到此前的均衡状态。

霍尔木兹海峡"有效封锁"进入第四周,原油市场缓冲正被迅速耗尽。

据追风交易台消息,摩根士丹利在3月30日的报告中表示,中东原油供应冲击的烈度已数倍于2022年俄罗斯供应损失,而且最棘手的问题不是原油,而是成品油——航煤、柴油和石脑油市场正在进入实质性供应短缺阶段。

与此同时,供应冲击正加速向西传导,亚洲买家疯狂抢购大西洋盆地货源,欧洲已被推至补货竞争的最末端。对投资者而言,布伦特原油的上行风险依然明确存在,而季度均价预测绝不是现货价格的上限。

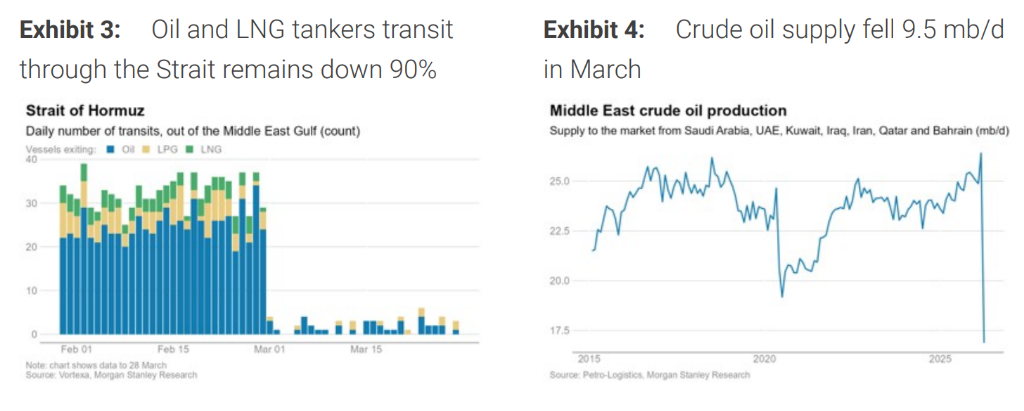

四周快照:过境油轮骤降90%,累计损失已超俄乌危机数倍

霍尔木兹海峡"有效封锁"满四周,局面远比最初预期严峻。

目前每日通过海峡的原油及成品油油轮仅剩2至3艘,而封锁前这一数字为每日30至40艘,降幅高达90%。

摩根士丹利统计,目前中东地区约有10.2百万桶/日(mb/d)的原油产量被迫停产,另有1.2 mb/d的天然气凝液(NGL)供应中断,约2 mb/d的炼油产能停摆。受原油原料短缺拖累,亚洲地区还额外有2至2.5 mb/d的炼油产能被动削减。

从累计损失来看,自冲突爆发以来,市场已损失约3亿桶原油、3000万桶石脑油、2500万桶中间馏分油以及900万桶燃料油。大摩明确指出,此次供应中断规模已是2022年外界担忧俄罗斯断供损失的数倍之多。

缓冲垫已近耗尽,市场起初的"平静"是假象

面对如此规模的冲击,为何油价的初始反应不够剧烈?

大摩引用Rystad Energy的判断:市场并非反应不足,而是进入冲击之初恰好备有充裕的缓冲。

危机前,全球原油市场拥有约2mb/d的过剩产量、充足的陆上与海上库存,以及一定的备用产能(尽管高度集中于海湾地区)。加之途中在航船货为供应提供了额外缓冲,市场初期反应因此看似平静。

然而,这些缓冲正在被迅速消耗。

大摩估计,此次危机已累计损失约4亿桶总供应。IEA协调释放战略储备(SPR)理论上可释放1.3 mb/d,但这仅是历史上规模最大的单次协调释放,且仅能持续一个月,远低于霍尔木兹封锁造成的实际断供速率。

地理错配同样是核心问题:IEA储备释放主要惠及成员国,而受冲击最深的恰恰是亚洲非IEA成员国——印度依赖俄罗斯浮仓原油但剩余缓冲已十分有限。

成品油比原油更难解:航煤、柴油、石脑油率先告急

大摩警告,成品油市场的危机程度已超越原油本身。

测算显示,全球炼厂开工率削减在3至4月将平均达约4.5 mb/d,5月仍有约2.5mb/d的缺口,且几乎全部压力由苏伊士以东地区承担。若霍尔木兹在4月底前持续严重受阻,全球清洁成品油供应损失将接近2.5亿桶,成品油总损失将超过3.5亿桶,且在2027年之前无法完全补齐。

具体品种方面,航煤和柴油是最主要的压力中心。

欧洲的航煤问题不是被化解,而是被推迟——封锁前装载的货物仅能维持短暂的表面稳定,一旦在途船货清空,实质性的供应收紧将正式到来。即便欧洲炼厂全力增产并调整出力结构,航煤增量也远不足以替代原本从苏伊士以东进口的供应。

石脑油则是另一个被市场低估的压力点。

即便蒸汽裂解装置已大幅削减需求,亚洲4月仍面临明显的供应缺口,不应过早将零星货物的流动解读为市场正常化信号。

冲击向西蔓延:大西洋盆地已从"缓冲池"变成"最后一桶水"

过去一周最重要的市场结构变化,是苏伊士以东的短缺正被"出口"至布伦特挂钩市场。亚洲买家正以前所未有的力度抢购大西洋盆地替代货源,欧洲则被挤压至供应竞争的末位。

价格信号已十分清晰:Dated布伦特上周五报收120.5美元/桶,布伦特DFL(现货溢价)升至史上最高的10.31美元/桶,布伦特期货近月价差扩至7.25美元/桶。

油轮市场的紊乱同样触目惊心。

当前有33艘超大型油轮(VLCC)在延布锚地候命,另有18艘空载VLCC驶向红海,至少60艘位于苏伊士以东的空载VLCC已发出前往大西洋目的地的信号。

与此同时,亚洲买家甚至动用巴拿马型船和苏伊士型船绕行巴拿马运河,以提前货物到港时间——这不是优化方案,而是应急措施,直接反映了现货短缺的严峻程度。

重开≠正常化:伊拉克产能恢复面临实质性瓶颈

大摩特别提示:市场倾向于认为被压制的海湾产能大多是"延期"而非"损失",这种判断只在一定程度上成立。停产时间越长,部分"延期产量"转化为"永久性产能损失"的风险就越高。

伊拉克是最典型的案例。该国在霍尔木兹重开后,可能难以迅速恢复约1 mb/d的战前产量。鲁迈拉油田是最薄弱环节:持续停产引发的地层压力损失、自流井停产风险、电潜泵(ESP)采油井含水率上升,都意味着需要修井作业,复产节奏将慢于预期。

此外,伊拉克南部储罐容量长期接近饱和,部分油田无法在不先降低库存的情况下直接重启。更关键的是,巴士拉石油码头(Al Basra Oil Terminal)产能已低于历史正常水平,其水下管道等配套基础设施脆弱性已有案可查——仓促重启意味着大量流体在老化管网中高压通行,泄漏与停工风险不容忽视。

若伊朗保留通道控制权,油市恐将永久改变游戏规则

大摩认为,若冲突以伊朗保留对霍尔木兹持久控制权的方式结束,全球油市将难以回归危机前的均衡。

大摩梳理了四重结构性影响:

其一,平均出口量将持续低于危机前水平。

只要过境存在不确定性,商业采购方、船东和保险公司就会将这一风险计价于整个供应链,造成更少的航次、更慢的流量恢复以及更高的营运库存需求。

其二,OPEC备用产能的实际价值将大打折扣。

被锁在霍尔木兹背后的产能,与真正可向市场供应的产能不是同一回事。名义备用产能充足但过境不可靠的世界,其本质与低备用产能的世界无异,长期油价均值将获得支撑。

其三,战略储备建设需求将系统性抬升。

一旦进口国意识到全球约20%的石油供应和约30%的海运原油贸易可被单一政治行为者所掌控,建库和扩库的动力将大幅增加,这种储备建设需求在经济效果上等同于终端消费需求,将持续收紧市场并推高即期安全升水。

其四,非霍尔木兹原油的结构性溢价将长期存在。

这一溢价已在大西洋盆地轻质低硫和中质含硫原油上有所体现。若此情景持续,布伦特挂钩及其他非霍尔木兹原油相较于危机前将享有更高的结构性溢价。

Comments