伊朗袭击全球最大LNG设施,3至5年内供应断口难弥合;美联储、欧洲央行与英国央行非但未能稳定市场,反以鹰派立场将利率与能源价格死死捆绑。高盛警告:霍尔木兹快速重开希望渺茫,能源凸性持续上行,若财政救援缺席,政策收紧将直接砸崩经济增长。

高盛交易员警告,在伊朗袭击全球最大LNG设施的冲击下,能源价格已成为驱动所有宏观资产走势的核心变量,而美联储、欧洲央行与英国央行在本周的政策会议上不仅未能稳定市场,反而以鹰派立场强化了前端利率对能源价格的高敏感性。

高盛宏观交易员Cosimo Codacci-Pisanelli与Rikin Shah在报告中表示,伊朗对卡塔尔Ras Laffan液化天然气设施的袭击造成未来3至5年内约17%的供应中断,折合全球LNG供应量的4至5%,原油与欧洲天然气价格TTF本周继续大幅攀升。三大央行本周会议均暴露出对能源通胀的鹰派反应函数,令前端利率与大宗商品价格的联动性进一步强化,而非降温。

两位交易员警告,伊朗当前掌握着对全球经济的最大能量杠杆,霍尔木兹海峡快速重开的可能性极低,能源价格的凸性依然偏向上行。若能源压力持续,欧洲央行与英国央行的加息将早于此前预期,而在缺乏大规模财政响应的情况下,前端利率大幅定价政策收紧意味着显著的下行增长风险。

伊朗袭击重塑LNG供应格局

此次事件的导火索是伊朗对卡塔尔Ras Laffan液化天然气设施的袭击。该设施承担着全球约20%的LNG供应,而袭击造成的停产预计将持续3至5年,规模相当于全球LNG总供应量的4至5%。

高盛交易员认为,此次袭击揭示了两点关键信息:其一,伊朗选择的升级路径及其通过推高能源价格对全球经济施加影响的杠杆意志;其二,冲突对供应端的长期结构性损伤,且持续时间越长,明年冬季欧洲储气水平不足的风险就越高。

报告指出,冲突持续时间越长,能源价格的上行分布就越宽,即便最终走向和解,恢复正常化所需的时间也可能更久。

通往霍尔木兹海峡快速重开的路径目前看来极为狭窄,能源复合体的凸性移动方向依然向上。

央行本周错失平息市场机会

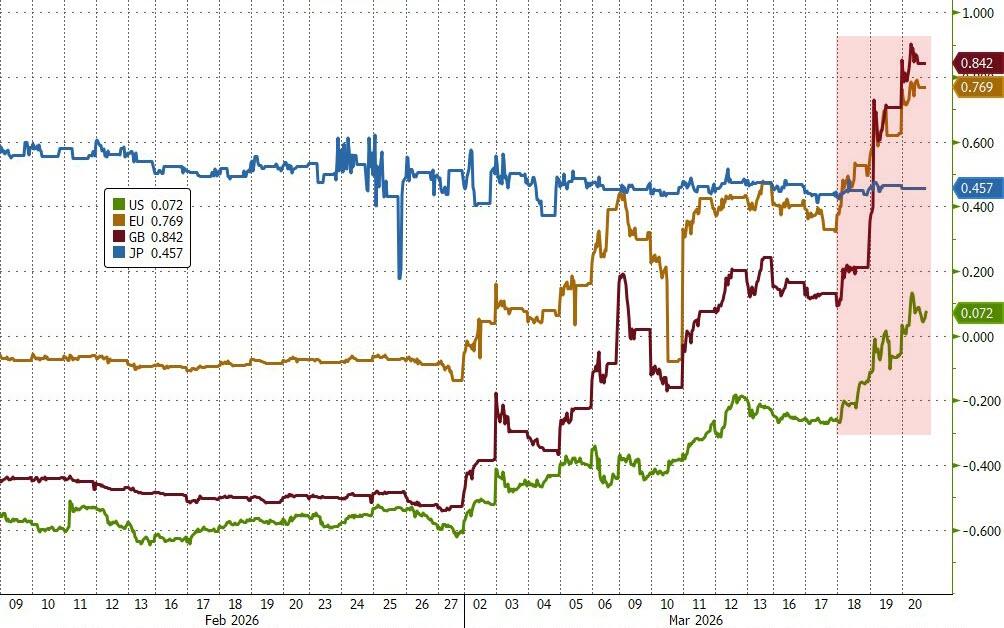

三大央行本周集体亮相,但均未能通过政策沟通阻止前端利率的进一步抛售,反而强化了市场对能源通胀的加息定价。高盛交易员认为,"2022年的阴影清晰可见",各行对通胀卷土重来的警惕令其主动选择鹰派立场。

报告总结称,美联储、欧洲央行与英国央行均未能控制住前端利率的抛售浪潮,央行的反应函数反而成为能源与利率高贝塔关联持续的新催化剂。

英国央行本周是三大央行中立场最为鹰派、令市场最感意外的一家。央行删除了政策声明中的宽松倾向措辞,代之以"随时准备行动",并明确提及在"大规模或持续时间较长的冲击"情况下收紧政策的可能性。

高盛交易员对此表示困惑:"在劳动力市场仍明显走软、政策立场已经限制性的背景下,很难理解英国央行的反应逻辑。"本周市场收盘时,年内加息定价已达88个基点。报告认为,鉴于英国财政空间有限,这一定价偏高,但面对如此强劲的价格行动,也需保持一定谦逊。

欧洲央行保留政策选项,但加息路径清晰

欧洲央行行长拉加德本周的表态被高盛交易员形容为"沉稳而平衡",但将所有选项保留在桌面上。本次会议最值得关注的是预测报告显示,能源冲击向核心通胀的传导效应高于此前预期,表明第二轮效应的风险正在上升。

欧洲央行预测中设定了基准、不利与极端不利三个情景。高盛推算,三个情景分别对应25个基点加息、50至75个基点加息以及100至150个基点加息。报告进一步估算,不利情景对应的市场价格约为油价119美元/桶和天然气价格87欧元/兆瓦时,仍略高于当前市场水平。

高盛认为,基于情景分析,50个基点的加息"感觉合理",而目前市场定价已超过这一水平。鹰派委员在会后明确表示,若中东局势无法快速缓解,将推动尽快采取行动。

美联储:加息门槛相对最高

本周美联储会议结果显示,仅有一名委员倾向于降息(高盛此前预期为三名)。Powell指出,失业率大体稳定,私人部门近期净就业创造接近零,可能处于盈亏平衡水平;通胀与就业风险被置于同等位置,油价冲击对通胀预期的影响在通胀高企五年的背景下受到认真对待,"温和限制性"政策目前仍属适宜。

美国2026年的降息定价本周全面消化,与其他发达市场接轨。高盛对当前水平的美国前端利率持中性立场。

报告同时指出,在新任美联储主席Warsh领导下,美国加息的门槛仍高于其他国家。在此轮危机中,美股整体表现出乎意料地具有韧性,但若出现更大幅度的回调,可能触发市场将注意力转向增长冲击,届时美联储或将是第一个作出反应的央行——受益于其对能源的相对较低敞口及双重授权。

财政响应是核心变量

随着加息定价在欧洲与英国重新加速,利率曲线开始大幅熊平,市场已开始定价前向增长放缓。然而,高盛交易员强调,增长的最终走向在很大程度上取决于是否出现财政响应。

以英国为例,本月早些时候的春季预算更新显示,至2029/30年度,财政空间仅为236亿英镑。高盛粗略估算,仅利率与通胀市场走势已令财政空间收窄约120亿英镑,剩余空间极为有限。对比来看,2022至2023年度英国政府在能源价格支持上的支出约达600亿英镑。

报告认为,若无大规模财政支持,当前市场隐含的政策收紧路径将意味着显著的下行增长风险,曲线平坦化趋势料将持续。更广泛来看,金融条件正在全面收紧,英国收紧幅度最为激进,其次是美国。

高盛交易员在总结中维持核心判断:能源价格的凸性依然偏向上行,冲突持续时间越长,供应损伤的持久性越强,上行分布就越宽。

Comments