全球债市遭遇"血洗",黄金创下1983年以来最大单周跌幅,美股连续第四周下跌、创一年最长跌势。市场各个角落终于开始正视现实:这场冲突不仅将是一场旷日持久、结局未定的战争,更已演变为最坏情形。华尔街正加速防御性调整,减股增现以应对持续危机。

自伊朗战争爆发近三周以来,市场一直抱持一个令人宽慰的押注:能源供应中断将是短暂的,霍尔木兹海峡将重新开放,美联储的降息周期将如期恢复。过去这一周,这个押注彻底崩塌。

本周,全球债市遭遇"血洗",黄金创下1983年以来最大单周跌幅,美股连续第四周下跌、创一年最长跌势。与此同时,市场一度将美联储下一步行动定价为加息而非降息的概率提升至50%。

Siebert Financial首席投资官Mark Malek将这一周定性为"清算时刻"——市场各个角落终于开始正视现实:这场冲突不仅将是一场旷日持久、结局未定的战争,更已演变为最坏情形——对该地区全部能源基础设施的直接打击。

与此同时,跨市场压力正以去年关税冲击以来最快的速度积聚。据美国银行指数显示,建立在降息预期之上的股票和信贷交易正在同步瓦解,新兴市场亦承压走低。分析指出,伊朗战争这已不再是一次性价格冲击,而是投资者、央行官员和企业领袖被迫直面的持续性威胁。

债市"血洗"与黄金溃败:市场定价逻辑的根本性转变

过去一周,全球债市遭受重创,成为本轮市场动荡最直观的写照。

美债10年期收益率单日飙升13.4个基点,本周累计上涨逾10个基点;5年期收益率自7月以来首次突破4%,收益率曲线急剧平坦化。

欧洲债市同样未能幸免:英国10年期国债收益率本周累涨17.7个基点,自2008年以来首次触及5%;德国10年期国债收益率创2011年以来新高,报3.043%;意大利10年期国债收益率本周累涨逾16个基点。两年期德债收益率本周更大涨23个基点。

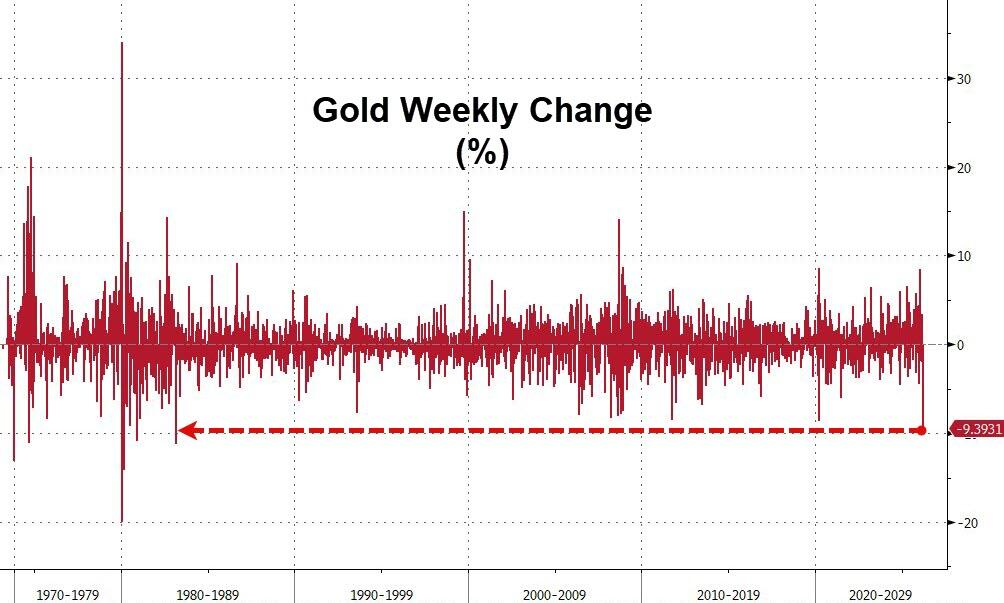

黄金的溃败尤为触目惊心。现货黄金本周累计下跌逾10%,COMEX黄金期货周跌幅超过11%,创下自1983年3月以来最大单周跌幅。

据华尔街见闻文章,彼时黄金大跌的导火索同样是一场石油危机——中东产油国因油价下行导致收入缩水,被迫抛售黄金储备换取现金。此次历史背景引发市场对"重蹈覆辙"的联想。

分析人士将本轮金价下跌部分归因于美元融资压力显现。跨货币基差掉期本周明显扩大,暗示市场存在美元流动性紧张迹象;黄金亦重新与实际利率呈现负相关——随着实际利率快速攀升,黄金承压下行。

在贵金属市场,白银本周跌幅更深,COMEX白银期货累跌逾16%;铜、铝、锡等工业金属亦全线走低,伦铜本周跌超6.6%,失守1.1万美元关口。

追踪标普500、长期美债和黄金的ETF,录得自战争爆发以来最差的合并单周表现。

JPMorgan Asset Management投资组合经理Priya Misra措辞更为严峻:

"风险溢价应当更高——这是历史上规模最大的能源冲击,没有任何简单的财政、货币或能源政策应对方案,衰退风险应当急剧上升。股票和信贷利差在希望企业和家庭能够吸收能源冲击的预期下表现过于坚挺。"

美联储陷入两难,货币政策预期骤然逆转

这场清算的核心,是市场对美联储政策路径预期的急剧重新定价。

美联储周三维持利率不变,主席鲍威尔明确表示,油价冲击已令通胀前景过于模糊,无法给出宽松时间表。

周五,美联储理事沃勒表示,他对高油价如何影响通胀持谨慎态度,但同时指出,若就业市场走弱,降息仍有必要。他亦承认,冲突已呈现出更为持久的态势,油价长期高企的风险正在上升。

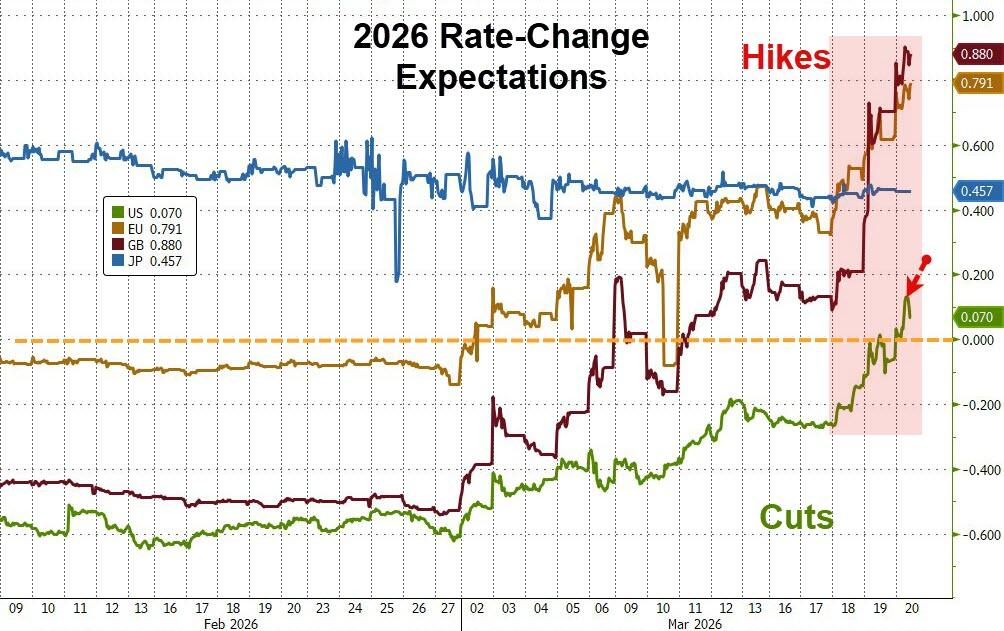

市场的反应更为激进。据华尔街见闻文章,当前定价显示,2026年内美联储加息概率已达50%——此前以押注降息为主流的债券交易员正被迫重新制定策略,市场情绪在短时间内急速转向。

TD Securities的Gennadiy Goldberg对此持保留意见:

"我们不认同市场的加息判断,油价飙升应导致美联储在滞胀压力下推迟降息,但若油价涨幅足够大,可能造成金融条件冲击,反而迫使美联储以降息应对。"

彭博宏观策略师Michael Ball则警告,伊朗冲突引发货币政策预期的骤然重新定价,金融条件趋紧,令标普500指数面临从可控回调演变为全面修正的风险。

欧洲央行面临的处境更为棘手:能源驱动的通胀阻断了降息空间,而日益恶化的增长前景又迫切需要宽松政策——两难困境之下,欧洲央行同样陷入僵局。

华尔街开始重新定价"持久战"

市场的真正转折点,在于投资者对冲突持续时间预期的根本性改变。

据华尔街见闻文章提及,美国官员发出信号,白宫正向中东增派数百名海军陆战队员,并正在评估占领或封锁伊朗哈尔克岛石油出口枢纽的方案——该岛承担伊朗约九成石油出口。特朗普本周先称不想停火,后又表示正考虑对伊军事行动逐步降级,并再度向军事盟友施压,要求其加入战争或协助疏通霍尔木兹海峡。

Interactive Brokers的Jose Torres直言:

"投资者最初以为伊朗战争会很快结束,但随着对抗升级且看不到隧道尽头的光,华尔街的痛苦仍在持续。"

Goldman Sachs全球投资研究部门资产配置研究主管Christian Mueller-Glissmann表示:

"如果这场利率-能源冲击持续甚至加深,各类资产的增长定价需要进一步向悲观方向移动。市场目前对增长风险的定价并不充分,这在一定程度上解释了为何美股跌幅尚未更大。"

Natixis Investment Managers投资组合策略师Garrett Melson表示,市场"每天都在逐步定价越来越长的涟漪效应",他近期已削减小盘股敞口,同时提高大盘成长股和科技股配置。

机构层面的防御性调整已在加速推进。

从历史规律看,自1939年以来逾30次地缘政治冲击的数据显示,美国股市通常在冲击发生后约第15个交易日前后触底,平均跌幅略超4%。目前标普500指数自战争爆发以来已累计下跌约5.5%,对应第13个交易日,正处于历史上通常出现"最坏消息流"与"最大市场损伤"叠加的窗口期。

Kerux Financial的David Laut表示:

"股市今年以来仍处于负区域,且本周创下2026年新低,这表明市场或许尚未触底,仍在持续消化中东冲突持续时间的不确定性。"

Comments