全球无人机市场五年翻倍至400亿美元,巴克莱预测2035年将膨胀至2500亿美元。这场革命的真正约束已超越国防预算,转向AI算力、能源电网与关键矿产。其中,中国掌控40种关键矿产中的52种主要供应,稀土集中度更超90%。军用需求之外,农业喷洒降本70%、仓储盘点提效50%、无人机19分钟送货,民用场景正将这场产业变局推向更深处。

无人机正在从“战场工具”升级成一条规模更广阔的产业链。

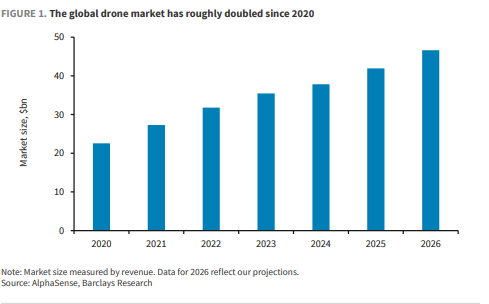

据追风交易台,巴克莱主题FICC研究分析师Zornitsa Todorova在最新报告中表示,过去五年全球无人机市场规模从约200亿美元(2020年)翻倍到400亿美元以上(2025年),预计2026年将到500亿美元,2035年的市场体量指向2500亿美元。

巴克莱点出了这门生意最容易被忽略的“真约束”:“制约因素日益超出国防预算的范畴——体现在人工智能资本支出、能源和关键矿产领域。”单机价格确实在下探——一次性无人机常见在2万-5万美元区间——但规模化作战与持续供给,真正花钱、也真正卡脖子的部分,越来越转移到算力、供电和关键矿产上,稀土依旧关键。

巴克莱把无人机视为“AI落到物理世界”的典型形态:国防预算扩张只是其中一条线,另外三条线——AI资本开支、能源与电网、关键矿产——正在把国防能力与更宏观的投资周期、通胀与产业政策绑在一起。

此外,军用需求是加速器,却未必是终点。巴克莱预计到2035年民用占比将从当下约55%提升到约65%,农业、仓储盘点、末端配送会变成新增长的主战场:无人机喷洒可把成本降约70%,把作业时间缩短90%以上,把用水量降约90%;在仓库里,盘点流程时间能减少50%;在配送上,已经出现平均19分钟送达的规模化运营案例。

无人机进入“专利与收入一起爆发”的阶段

巴克莱用两组数据定义“起飞”:市场收入扩张与创新密度飙升。全球无人机专利授权数量从2014年不足200件,增长到2024年接近8000件(45倍),其背后主要是国防研发投入与商业应用快速扩张。

市场规模的测算本身并不容易——大量公司不按产品线披露收入——巴克莱的做法是汇总公司披露、产业研究与演示材料等多源估算,并指出2024-2025年各方预测聚集度较高,标准差约50亿美元。

在更大的框架里,巴克莱把无人机归入“Physical AI”:具身智能覆盖人形机器人、自动驾驶汽车、先进工业自动化与无人机,2035年合计被看作奔向万亿美元级机会。其中无人机被定位为第二大板块,区间约1500亿-3500亿美元,基准情形为2500亿美元;自动驾驶汽车是第一大板块(约2500亿-5500亿美元)。

增长首先是国防故事:低成本、一次性、蜂群成为新标准

报告给出的结论很直接:国防需求是无人机市场的主导增长驱动,相关收入占比约40%-50%,并贡献了近期增长的“最多一半”。它用战场数据说明“规模化”正在成为常态:乌克兰无人机产量从2023年约80万架跃升至2025年接近500万架,其中约200万架是FPV小型系统;2026年中东冲突爆发后的最初几周,记录到的无人机打击接近2000次。

在国防场景里,巴克莱把无人机粗分为两端:

高价值专用平台:单价可达数百万美元,长航时、高性能、多任务。

低成本、高可扩展平台:以短程、有限续航、常见一次性任务为主,单价通常低于5万美元。

关键变化在于:低成本平台之所以能“多、快、密”地上规模,越来越依赖AI把能力从硬件转移到软件——导航、避障、协同,让蜂群式行动从“人力密集”走向“模型驱动”。

单机便宜不等于系统便宜:国防支出开始“前置到算力与软件”

报告强调一个结构性迁移:Physical AI把国防支出从传统的“平台与人员”部分,前置到R&D、算力、数据与软件上,同时在运行与编制上有降低成本的倾向。

这使得国防系统落在“四本账”交汇处:国防预算 + AI资本开支 + 能源 + 矿产,而后三者正在成为新的约束。

国防预算本身仍在抬升:SIPRI数据显示,全球军费开支2024年达到2.7万亿美元;联合国的情景推演给出,若趋势延续,2030年可能到3.5万亿美元、2035年超过4.4万亿美元;在更激进、军费占全球GDP达5%的情景下,2035年可到6.6万亿美元。

结构上,NATO成员国在“设备与相关研发”的支出占比已从2014年的24%升至2025年的30%(2025年NATO总支出约1.5万亿美元),这被巴克莱视为“向基础设施与装备倾斜”的早期信号。

报告还提到,电力方面需求激增,IEA估算数据中心已消耗全球约1.5%-2.0%的用电量;到2035年这一占比预计升至4.4%,约1600太瓦时。更棘手的是局部约束而非全国平均:AI数据中心用电强度接近铝冶炼等重工业,但需求高度集中。以美国为例,数据中心容量接近一半集中在五个区域;巴克莱认为问题不在“全国发电是否够”,而在“能否把电可靠地送到需求正在出现的节点”,比如北弗吉尼亚(PJM)、德州和美国中西部部分地区。

关键矿产不只是成本项,而是战略自主的边界

无人机硬件栈对关键矿产依赖贯穿全链条:

推进系统:电机高性能磁体需要稀土(如Pr、Nd、Sm、Dy)以及镍、铜。

结构框架:铝、钛、镁、钽用于轻量化与强度。

通信与导航:铍、镓、锗、铟用于光纤、传感器、雷达与成像。

报告识别出52种关键矿产,中国是其中40种的主导供应方。稀土的集中度更极端:稀土包含17种元素,其中14种被归为关键矿产,中国对这14种的供应份额均超过90%。

供应链“去集中化”在推进,但巴克莱的结论偏冷:未来五年,非中国地区规划新增稀土采矿产能超5万吨/年、分离产能超4万吨/年、磁材/合金产能至少7万吨/年,但真正达到FID的项目仍是少数;稀土采矿从勘探到商业化往往需要10-20年,中下游技术与经验缺口尤其难补。

军工孵化之后,民用会把故事讲完

报告把无人机的“终局需求”压在生产率提升上,而不是单纯的防务周期。它沿着“军用先行—成本下降—民用扩散”的路径给出三类落地:

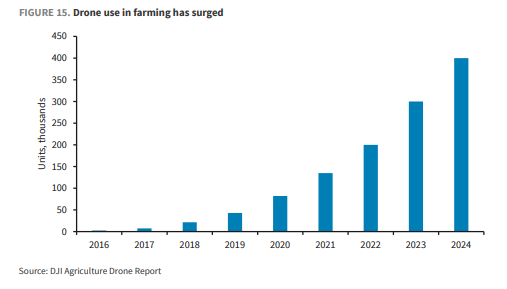

农业:到2024年底,DJI估计其农业无人机全球活跃保有量约40万台(2020年约8万台);如果按同样增长速度外推,2035年农业无人机机队可能接近350万台。喷洒场景的案例显示:相对人工背负喷洒成本可降约70%,相对拖拉机喷洒可降约50%;时间缩短90%以上,用水降约90%。

仓储盘点:UPS Supply Chain Solutions在肯塔基“Velocity”仓库引入Verity自主无人机后,数月内盘点流程耗时下降50%。

末端配送:Alphabet旗下Wing与沃尔玛自2023年在达拉斯—沃斯堡合作后,已做到每周数千单,平均送达时间低于19分钟,并以“枢纽—辐射”模式连接18家沃尔玛超级中心。

Comments