腾讯宣布2026年AI投资翻倍至360亿元以上,短期盈利承压引发股价5天下跌8%。美银表示“耐心是一种美德”,并认为腾讯AI重估路径清晰:未来6-18个月,混元3.0、云收入加速及微信智能体的推出将是关键。该行认为,腾讯在2026至2027年的资本支出强度仍将远低于其运营现金流的50%。

腾讯宣布大幅增加AI投资,引发市场对短期盈利的担忧,但美银美林认为,这是腾讯AI重估的必经之路,耐心将带来回报。

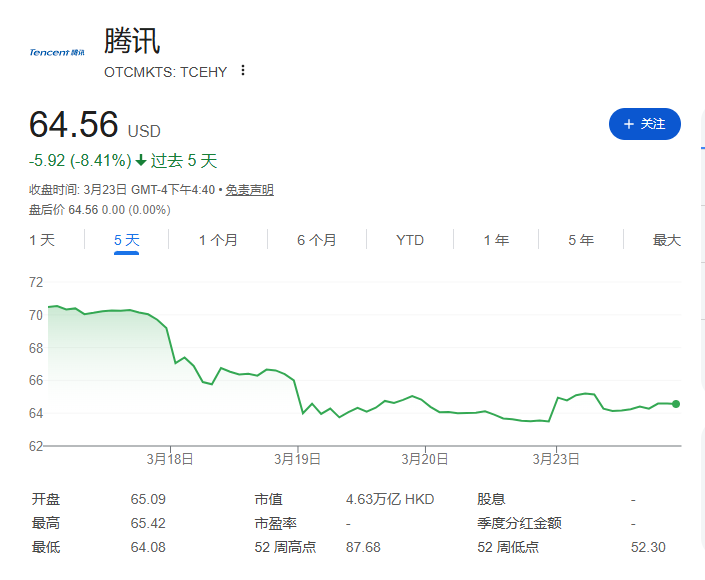

日前腾讯在最新的财报电话会上宣布,计划2026年将混元及新AI产品投资至少翻倍。这一从减少回购转向增加AI投资的表态迅速引发市场波动,腾讯股价盘中下挫,过去五天公司股价已累计跌超8%。

然而,据追风交易台消息,美银美林在最新发布的研报中重申了对腾讯的“买入”评级,并强调“耐心是一种美德”。

AI重估路径清晰:模型、云、智能体

美银美林指出,腾讯的AI重估路径已经非常清晰。在接下来的6个月内,混元3.0(HY3.0)的推出和更多大语言模型(LLM)的升级将是关键里程碑。随后在6至12个月内,资本支出和云收入的加速增长将进一步验证其AI战略的有效性。而在9至18个月内,微信智能体(Weixin Agent)的推出将成为重头戏。

美银美林认为,AI竞争的下一阶段正在从“谁拥有/开发最好的模型”转向“谁能设计出最好的AI驱动产品”。在这一转变中,决定AI智能体胜负的关键不再仅仅是原始模型的复杂程度,而是服务的广度、内容的深度以及对用户上下文的有效利用。美银美林强调:“我们认为腾讯在这一转型中处于特别有利的地位。”

AI投资激增:短期利润承压,长期前景可期

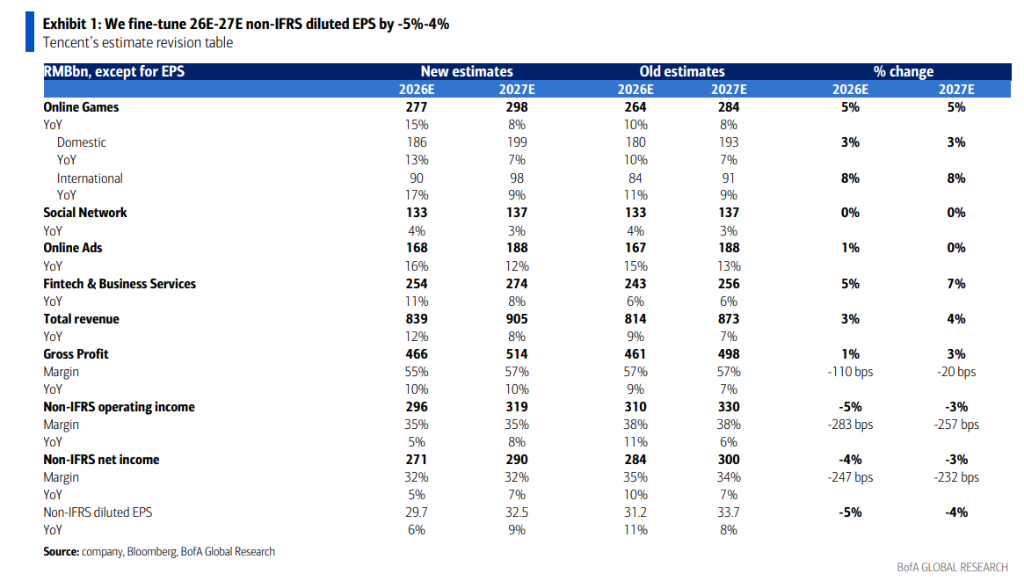

腾讯在AI领域的资金投入正在大幅增加。根据公司指引,2026年利润表中的AI投资将从2025年的180亿元人民币增加到360亿元人民币以上。美银美林指出,这还不包括资本支出或与外部云相关的支出。

这种投资的增加预计将使2026年非GAAP营业利润率下降低个位数,但美银美林认为这“看起来是可控的”。

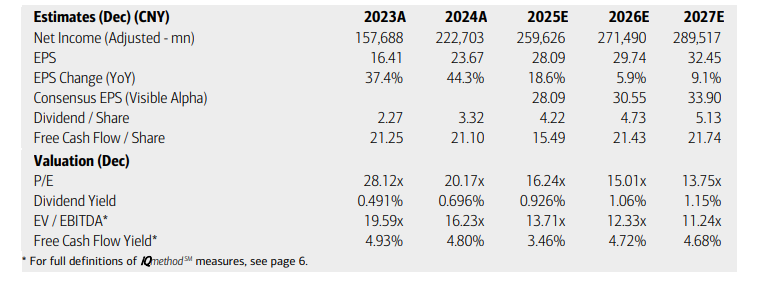

为了反映AI投资的增加,美银美林将腾讯2026年和2027年的非IFRS净利润预期分别下调了4%和3%。

资本支出加速:算力资源向核心AI产品倾斜

在资本支出方面,美银预计腾讯未来的增长将加速,且2026年的增长可能会集中在下半年。预计2026年的资本支出将从2025年的792亿元人民币增加到950亿元人民币,2027年将进一步达到1200亿元人民币。尽管如此,腾讯在2026至2027年的资本支出强度仍将远低于其运营现金流的50%。

此外,报告提到,近期中国iOS收入分成比例的降低(未来可能进一步降低)应该能为AI支出提供一些缓冲,带来低个位数的利润率收益。

在与最接近的同行阿里巴巴进行比较时,报告指出,腾讯的AI投资与阿里巴巴的“所有其他亏损”非常相似,后者的年化运行率也达到了400亿元人民币。然而,美银美林强调,腾讯在2025年的营业利润率和运营现金流明显高于阿里巴巴。

Comments