巴克莱警告,韩国和中国台湾两地LNG储备仅够维持一月有余,且因半导体制造对电力稳定性极度敏感,能源断供将直接威胁晶圆良率。叠加半导体特种气体对以色列及海湾国家高达95%的依赖度,长期封锁或导致全球芯片产量暴跌与价格失控。“黑天鹅”或许将从传言变为现实。

全球半导体产业最担心的不是油价的账面数字,而是霍尔木兹海峡封锁后,那短短几周的能源储备余量。

据追风交易台消息,3月18日,巴克莱宏观研究团队发布深度报告显示,霍尔木兹海峡的持续动荡正在通过能源和关键原材料路径,向北亚半导体产业链传导实质性的“尾部风险”。

宏观研究员Bum Ki Son在报告中直言:“中东冲突进入第三周,这恰好是中东至北亚港口的典型航运周期。从本周起,韩国和中国台湾地区两地的能源进口中断将愈发明显。”

目前,市场关注的焦点已不再仅仅是原油价格是否破百,而是半导体巨头们赖以生存的稳定电力和特种气体,是否会因封锁而告罄。

能源储备:名义天数与实际缓冲区的“错位”

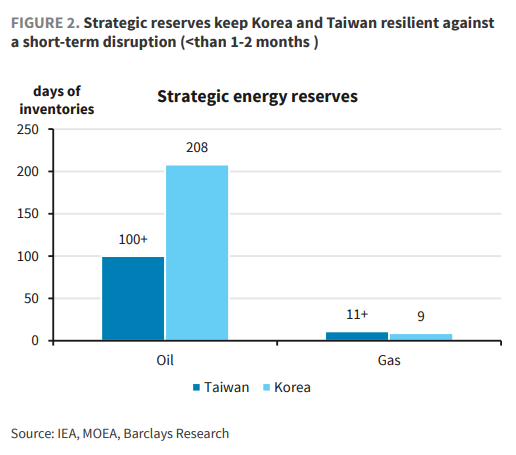

在外界看来,韩国和中国台湾地区两地拥有可观的战略石油储备,似乎足以应对短期冲击。然而,巴克莱在研报中拆解了这些数字背后的隐忧。

尽管韩国总统此前宣称拥有208天的石油储备,中国台湾地区方面也表示储备超过100天,但巴克莱指出,这些数据包含了炼油和石化行业的非能源需求,存在一定的过度陈述。

分析师 Dave Dai 指出:“考虑到石化和炼油行业的巨大消耗,韩国的实际原油储备约在4个月左右,而台湾地区的储备实际上可能已接近2个月的临界点。”

更紧迫的是液化天然气(LNG)。由于储存技术限制,LNG的缓冲区远比原油狭窄。台湾地区名义LNG储备仅够维持11天,韩国则约为9天。

巴克莱计算认为,即使考虑到来源多样化,两地对中东LNG的依赖度仍高达15%-25%。在完全封锁极端情景下,LNG储备最多只能为电力系统争取一个半月的时间。

电力弹性对决:核电储备与“无核”困局

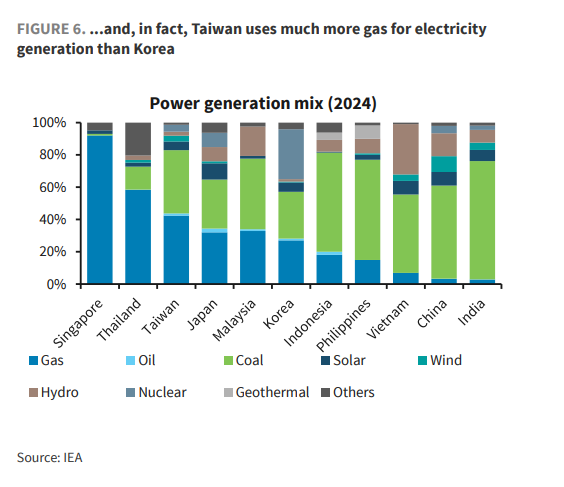

巴克莱报告通过对比发现,在应对LNG缺口时,韩国与中国台湾地区两地的电力系统表现出截然不同的韧性。

韩国的电力构成较为平衡。在面临16%的中东天然气短缺时,韩国政府计划通过将核电利用率从目前的60%以上提升至85%-87%(重返2015年的高水平),并辅以少量煤电增量,基本可以对冲能源断供的影响。

相比之下,台湾地区则面临结构性的“脆弱”。随着2025年5月最后一座核反应堆退役,台湾地区电力系统已完全丧失了核能弹性。目前,天然气发电占据其总发电量的48%(2025年数据)。

“在我们的情景假设下,若中东LNG供应中断24%,台湾地区若要填补缺口,煤炭发电量需提升36%。”

Dave Dai 在报告中指出,“虽然这在技术上可行,但在备用容量已然薄弱的情况下,夏季高峰期的系统崩溃风险极高。”目前,台湾地区科技行业占总用电量的25%,其中台积电(TSMC)一家即占据10%。

芯片工艺的“精密之痛”:电力波动是隐形红线

对于精密到纳米级的半导体制造而言,电力供应的稳定性不仅是成本问题,更是生存问题。

巴克莱指出,半导体生产需要在24小时不间断的真空环境下运行。 Bum Ki Son 强调:“哪怕是瞬时的停电或电压抖动,都可能导致整批晶圆(wafer)沦为废品。”

如果能源封锁导致电力配给制(Rationing),政策制定者将陷入两难:

优先保障民用: 将迫使工厂减产,导致半导体产出规模暴跌;

维持供应不稳: 将直接摧毁良率,大幅降低单位产品的附加值。

这种风险不仅限于本地,更具备跨地域的“传染性”。例如,台湾地区的GPU封装高度依赖韩国的高带宽内存(HBM)芯片。如果台湾地区电力波动导致封装产线停工,将反向吞噬韩国HBM的市场需求,形成多米诺骨牌效应。

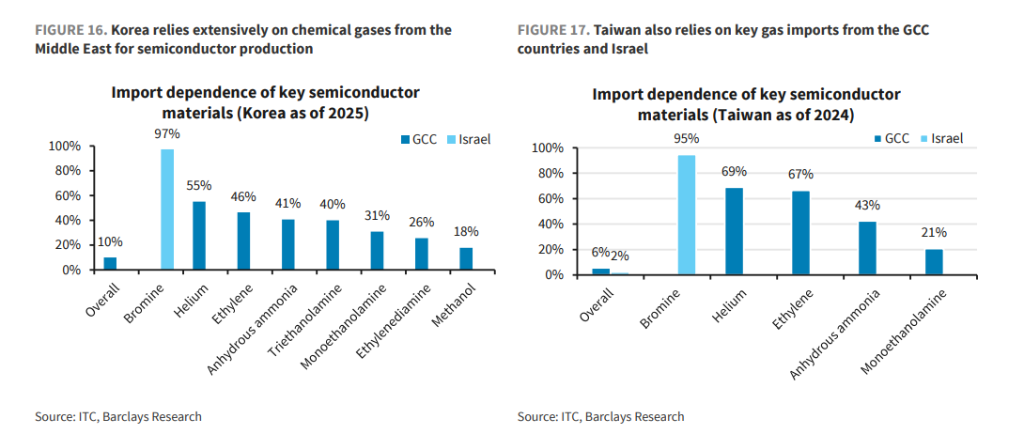

特种气体:被忽略的原材料风暴

除了电力,霍尔木兹海峡还是半导体关键化学原材料的唯一通路。

巴克莱数据显示,韩国和台湾地区两地在芯片蚀刻、清洗过程中必需的特种气体,对中东及以色列的依赖度达到了令人震惊的程度:

溴(Bromine): 韩国97%的需求来自以色列,台湾地区占比为95%;

氦气(Helium): 韩国55%的需求来自海湾国家,台湾地区占比为69%;

乙烯(Ethylene): 依赖比例也在40%-60%之间。

虽然主要生产商拥有数月的原料储备,但巴克莱警告称,如果封锁时间超过3个月,这些极度集中的供应链一旦断裂,全球半导体供应将进入真正的“真空期”。

市场后果:产量与价格的剧烈重构

研究员Brian Tan警告,市场目前低估了这场冲突对全球科技估值的杀伤力。

他表示:“亚洲政策制定者最担心的不仅仅是油价上涨带动的通胀,而是半导体产量的‘Outsized Growth Shock’(超常增长冲击)。如果全球半导体需求保持稳健,这种供应侧冲击将直接推高芯片名义价格,即使产量在萎缩。”

目前,新加坡金管局(MAS)和马来西亚央行已对地缘政治风险表现出高度警惕。Brian Tan 认为,作为与技术领域深度绑定的经济体,这些地区的央行将更加审慎地对待加息或收紧政策,以防止在外部能源风险兑现时,国内金融体系发生连锁崩溃。

对于全球投资者而言,伊朗战争不仅是一场区域冲突,更是一场针对全球计算算力底层逻辑的压力测试。如果海峡封锁在未来数周内无法实质性缓解,芯片行业的“黑天鹅”或将从传言变为现实。

Comments