摩根士丹利认为,阿里云收入增长将成为阿里股价的关键催化剂,其预计基准情景下阿里云收入增长17-20%,股价上涨1-3%至133-136美元。

阿里今日将公布2025财年第四财季财报,云业务表现或将成为股价催化剂。

据追风交易台消息,摩根士丹利在最新的报告中指出,阿里云收入增长将成为股价的关键催化剂,其基准预测阿里云收入增长17-20%,股价上涨1-3%至133-136美元。

大摩在此前的报告中表示,随着中国AI推理需求激增,与腾讯和字节跳动等其他主要云服务提供商不同,阿里的云业务战略重要性在于其专注于外部客户,这使其在当前AI推理需求爆发的市场环境中具有显著优势。

此外,摩根士丹利维持阿里“增持”评级,目标价180美元,较当前股价有37%的上涨空间。

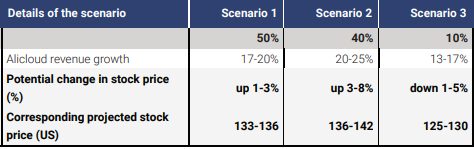

基本预期:阿里云收入增长17-20%

摩根士丹利预测阿里云2025财年第四季度收入增长有三种可能情景:

基本情景(50%概率):阿里云收入增长17-20%,股价上涨1-3%至133-136美元

乐观情景(40%概率):阿里云收入增长20-25%,股价上涨3-8%至136-142美元

保守情景(10%概率):阿里云收入增长13-17%,股价下跌1-5%至125-130美元

大摩认为,与其他超大规模云服务商相比,阿里云在当前市场环境下拥有明显优势。随着腾讯和字节跳动优先满足内部AI需求,阿里云成为市场上为外部客户提供大规模AI计算资源的重要供应商。

为何阿里云成为关注焦点?

研究报告强调,阿里巴巴正从两个维度受益于中国AI浪潮,AI赋能者:通过阿里云为企业提供AI基础设施和服务;AI采用者:在阿里自身的2C/2B应用中整合AI技术。

摩根士丹利的分析表明,阿里巴巴在AI时代具有独特优势,既作为基础设施提供商,又作为技术采用者。投资者应密切关注5月15日的财报,尤其是云业务的表现和管理层对未来AI相关增长的指引。

大摩此前表示,阿里当前26财年12倍PE估值极具吸引力,目标价180美元,SOTP估值达200美元,上升空间36-51%。按照SOTP模型,对淘宝天猫集团应用8倍EV/EBITA估值,对云业务应用5倍EV/销售额估值,得出基本情景下SOTP估值为每股200美元。

Comments