核心观点

当前债市的利多因素尚未释放完全,经济修复尚不稳固,同时金融周期也有转向下行的可能,短期来看平稳的资金利率水平或是当前债券市场的重要支撑,从中长期的视角看,随着经济周期以及金融周期的触顶回落,债券利率的做多逻辑将更为顺畅,债券利率的交易空间也将进一步打开。综合而言,我们维持此前的判断,3.3%的十年国债利率顶部已经明确,预计后续债券利率仍将延续下行进程。

经济与利率的矛盾。春节以来,虽有全球经济改善、通胀升温、美债利率上行等利空因素,但国内债券市场整体回暖,与我们此前的判断一致。但另一方面,3月公布的外贸、通胀、金融、经济数据等宏观数据指向当前国内经济仍具有较高景气度,这与近期的利率下行形成明显对比。

经济与利率缘何背离?一方面,3月以来央行货币态度维持稳健,资金投放不偏不倚,资金面整体平稳,配置盘的配置热情有所提高,对债市形成一定利好。另一方面,结合历史经验,投资者往往会在经济增速触顶回落之前进场布局,因此利率拐点通常先于经济拐点出现,考虑到当前投资者对经济增速触顶回落、年内通胀先上后下的预期较为一致,部分投资者提前进场布局也可能是当前利率与经济矛盾的原因之一。

利多仍未完全释放,利率下行尚未完结。从经济周期的角度看,尽管当前基本面整体平稳,但消费、制造业投资偏弱仍是目前国内经济的两大隐忧,后续若有产能周期和消费修复的缺席,基建、地产以及出口的触顶回落或将带动经济周期重回下行。同时,从金融周期的角度看,年初信贷增速“踮脚尖”也可能意味着后续广义流动性将进一步收敛,这也将打开债市的下行空间。

结论:3月公布的外贸、通胀、金融、经济数据等宏观数据指向当前国内经济仍具有较高景气度,这与3月以来国债利率明显下行形成鲜明对比。结合来看,我们认为这一方面有央行货币投放稳健适度、资金面平稳中性之下配置盘发力的因素,另一方面,结合历史经验,投资者往往会在经济增速触顶回落之前进场布局,因此利率拐点通常先于经济拐点出现,考虑到当前投资者对经济增速触顶回落、年内通胀先上后下的预期较为一致,部分投资者提前进场布局也可能是当前利率与经济矛盾的原因之一。向后展望,我们认为当前债市的利多因素尚未释放完全,经济修复尚不稳固,同时金融周期也有转向下行的可能,短期来看平稳的资金利率水平或是当前债券市场的重要支撑,从中长期的视角看,随着经济周期以及金融周期的触顶回落,债券利率的做多逻辑将更为顺畅,债券利率的交易空间也将进一步打开。综合而言,我们维持此前的判断,3.3%的十年国债利率顶部已经明确,后续债券利率预计仍将延续下行进程。

正文

经济与利率的矛盾

春节以来,虽有全球经济改善、通胀升温、美债利率上行等利空因素,但国内债券市场整体回暖,与我们此前的判断一致。从债券市场行情来看,自春节以来,尽管有海外经济延续改善、全球再通胀升温、美债利率持续上行等利空因素,但国内债券市场韧性较强,10年期国债到期收益率并未突破我们的区间上限3.3%,进入3月后,随着资金面平稳和债市情绪的持续向好,债券利率整体呈回落态势,截至3月23日,10年期国债、国开债到期收益率分别下行7bps、14bps,与我们此前的判断一致。

但同时也需要看到,3月公布的外贸、通胀、金融、经济数据等宏观数据指向当前国内经济仍具有较高景气度,这与近期的利率下行形成明显对比。通胀方面,2月份全国CPI同比下降0.2%,降幅较上月收窄0.1pct,PPI同比上升1.7%,较上月大幅提高1.4pcts,工业通胀明显升温。进出口方面,我国1-2 月出口金额4,688.7 亿美元,同比增长60.6%,大幅高于市场预期41.8%,较2019 年同期增长32.7%;进口金额3,656.2 亿美元,同比增长22.2%,明显高于市场预期10.5%,较2019 年同期增长17.2%,进出口整体维持高景气。金融数据方面,2月社融增量为17100亿元,同比多增8392亿元,为2002年以来同期最高水平,2月新增人民币贷款13600亿元,也为历史上的同期最高水平。经济数据方面,2021年1-2月工业生产持续高增,同比增长35.1%,相较2019年同期年均增长约8.1%,明显超出市场预期;投资、消费也整体处于温和修复进程。这与利率下行形成明显对比。

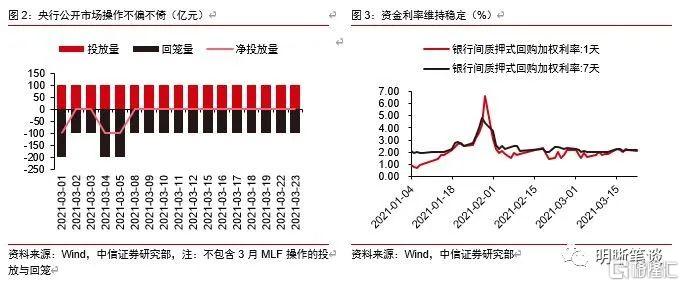

结合来看,我们认为经济与利率矛盾的背后既有资金面平稳之下配置盘发力的因素,也有对经济增速触顶回落的提前布局。2021年3月以来,央行货币态度维持稳健,资金投放不偏不倚,资金面整体平稳,税期、缴准等因素并未带动资金利率明显上行。在此环境之下,配置盘的配置热情有所提高,国债一级市场招标结果向好,现券利率整体呈下行趋势。同时,去年受疫情影响,一季度国内产需断崖下行,我国相继采取再贷款、再贴现、贷款展期等政策工具以强化对实体经济的资金支持,此后国内经济开始缓慢修复。综合考虑到基数因素、政策期限,年内出现GDP度数回落、广义流动性收缩等情况的概率并不低,而市场对此也有一定的预期,这可能导致部分投资者在经济增速触顶回落之前提前进场,进而导致收益率的边际下行。而结合历史经验来看,投资者在经济增速正式回落之前进场也并非无迹可循。

史观利率与经济的轮动:现实与预期的博弈

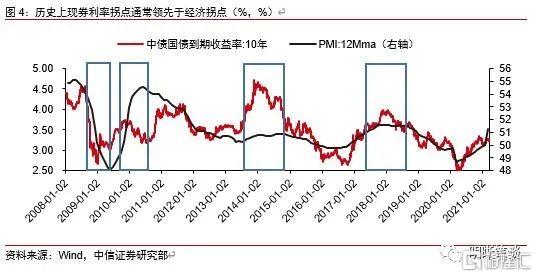

“兵马未动,粮草先行”,历史经验表明利率走势通常领先于经济走势。首先需要说明的是,考虑到近年来GDP同比增速的波动逐渐收敛,我们用PMI来衡量宏观经济的冷暖,可以发现,自2008年以来,利率拐点整体通常领先于经济基本面走势。具体来看:

2008年底至2009年初,受全球经济危机影响,国内经济明显遇冷,但彼时市场对基建投资发力托底与经济增长企稳的预期较为浓烈,10年国债收益率于2009年1月触及2.67%的阶段性低点后开始快速上行,但此时国内基本面却仍在探底,直至2009年二季度后国内经济增长才逐渐开始触底反弹。

进入2010年后,年初国内经济增长有所放缓但尚未完全转向,流动性宽松带动现券利率明显下行,进入2010年Q2,受欧洲及新兴市场国家债务风险影响,全球经济增长明显回落,国内经济增长也有明显下行。在此阶段,现券利率的下行拐点要领先于经济基本面的拐点,进入2010年下半年,随着全球通胀预期的再修正,国内央行开始逐渐收紧货币政策,资金利率明显上行,现券利率自8月开始快速攀升。

2013年底-2014年初,在经历了为时半年的利率快速上行后,随着流动性的持续宽松,积压的多方情绪有所释放,配置力量较为强劲,现券利率从2013年11月4.67%的阶段性高点快速下行至2014年6月的4.0%附近,在此期间,国内经济却仍处于上行阶段,直至2014年下半年,国内经济增长才正式开启下行进程。

2018年1季度,固定资产投资整体平稳,出口、工业生产持续高增,GDP同比增速录得6.9%,较2017年Q4的6.8%上行0.1pct,整体表明国内经济增长维持高景气,但现券利率从年初开始持续下行。进入二季度后,随着信用违约风险升温、广义流动性明显收紧,国内经济增长也开始逐渐回落。在此阶段,现券利率走势仍领先于经济增长。

利多仍未完全释放,利率下行尚未完结

从经济周期的角度看,尽管当前基本面整体平稳,但消费、制造业投资偏弱仍是目前国内经济的两大隐忧,后续若有产能周期和消费修复的缺席,基建、地产以及出口的触顶回落或将带动经济周期重回下行。从2021年1-2月经济数据上看,尽管在基数效应影响之下,主要经济分项数据同比增速纷纷创历史新高,但若以2019年为基期,可以发现国内经济数据大致呈工业生产、地产维持高景气,但制造业投资、基建投资、社零消费恢复偏慢的组合,整体看经济恢复基础仍不牢固。考虑到当前房企拿地走弱已逐渐传导至地产开工端,后续地产投资料将延续下行,专项债发行虽将在短期内对基建投资形成一定提振,但考虑到公共财政逐渐向民生领域倾斜以及房企拿地制约地方政府性基金财政,基建投资超预期上行概率也不高。在基建+地产投资下行的环境之下,消费+制造业投资虽有一定的修复空间,但从近期的数据表现上看,消费+制造业的修复仍是任重道远。后续若有地产+基建投资走弱,叠加替代性出口弱化导致外需回落,经济周期或将重回下行。

从金融周期的角度看,信贷增速“踮脚尖”后转为下行也将打开债市的下行空间。具体来看,今年政府工作报告继续强调“货币供应量和社会融资规模增速与名义经济增速基本匹配”以及“保持宏观杠杆率基本稳定”,“稳杠杆”政策方向不变,全年的金融环境依然是“紧信用”。去年疫情对经济造成沉重冲击,因此政策天平偏向于“稳增长”,全年宏观杠杆率增长23.6个百分点;今年疫情对经济的约束逐步消退,“防风险”重新成为首要目标,而其中最为核心的就是稳定宏观杠杆率。全年来看,预计社融增速将逐步降至11.2%,对应今年底宏观杠杆率与去年底基本持平,信贷增速和社融增速在2月短期上翘后预计将转为长期下行,金融周期的下行也将成为后续债市的一个重要利好。

结论

3月公布的外贸、通胀、金融、经济数据等宏观数据指向当前国内经济仍具有较高景气度,这与3月以来国债利率明显下行形成鲜明对比。结合来看,我们认为这一方面有央行货币投放稳健适度、资金面平稳中性之下配置盘发力的因素,另一方面,结合历史经验,投资者往往会在经济增速触顶回落之前进场布局,因此利率拐点通常先于经济拐点出现,考虑到当前投资者对经济增速触顶回落、年内通胀先上后下的预期较为一致,部分投资者提前进场布局也可能是当前利率与经济矛盾的原因之一。向后展望,我们认为当前债市的利多因素尚未释放完全,经济修复尚不稳固,同时金融周期也有转向下行的可能,短期来看平稳的资金利率水平或是当前债券市场的重要支撑,从中长期的视角看,随着经济周期以及金融周期的触顶回落,债券利率的做多逻辑将更为顺畅,债券利率的交易空间也将进一步打开。综合而言,我们维持此前的判断,3.3%的十年国债利率顶部已经明确,预计后续债券利率仍将延续下行进程。

Comments