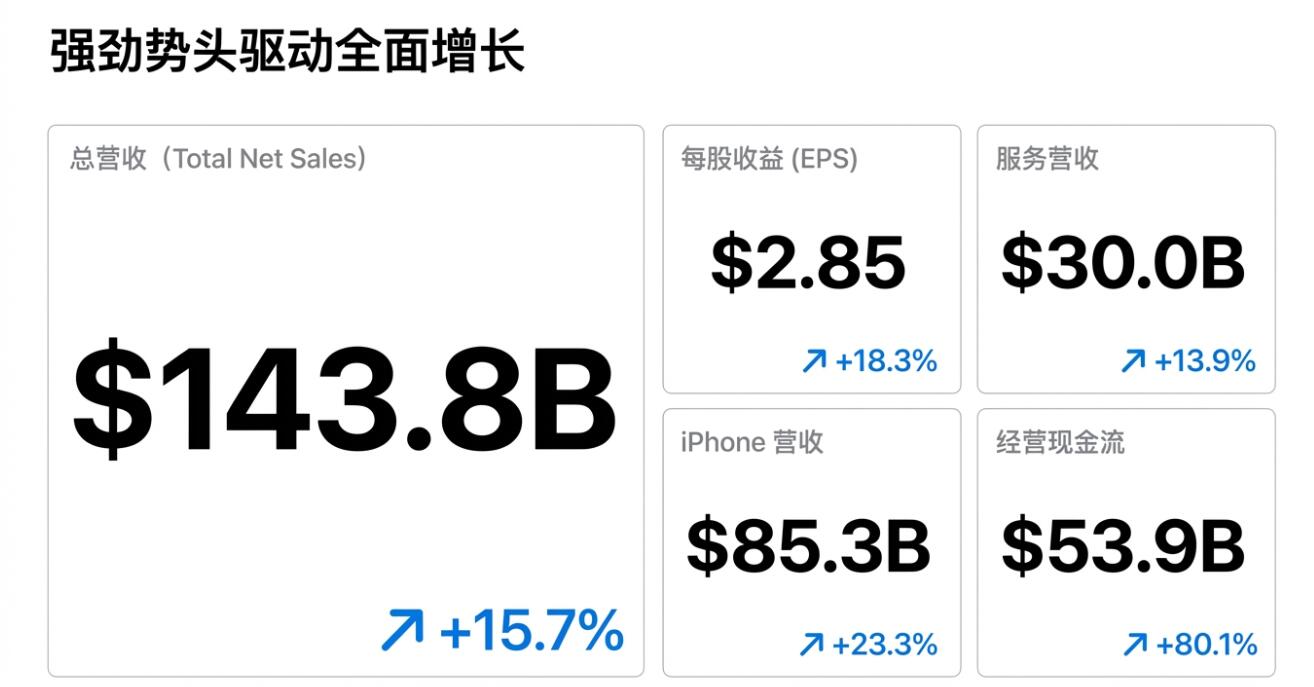

苹果Q4营收同比增速较前季翻倍至16%、EPS增18%、研发支出超预期增32%、iPhone收入增23%;服务收入增14%略低于预期,三年来持续创单季新高;Mac和可穿戴设备收入分别不增反降6.7%和逾2%;大中华区收入较分析师预期高17%;预计Q1营收增13%-16%。库克称,因需求“空前强劲”,上季iPhone销售“在所有地区市场都创历史新高”;苹果的活跃设备安装量超25亿。

财报显示,iPhone 17系列的销售比华尔街预期更火爆,帮助苹果创造了最高收入纪录。

美东时间29日周四,苹果交出创造历史的成绩单:在截至12月27日的公司第一财季(“四季度”),营收同比增长16%,iPhone销售收入同比增23%,分别较分析师预期高将近4%和9%,均超过公司的增幅指引10%-12%;EPS盈利也创纪录,较分析师预期高逾6%,服务业务收入三年来持续创单季新高。

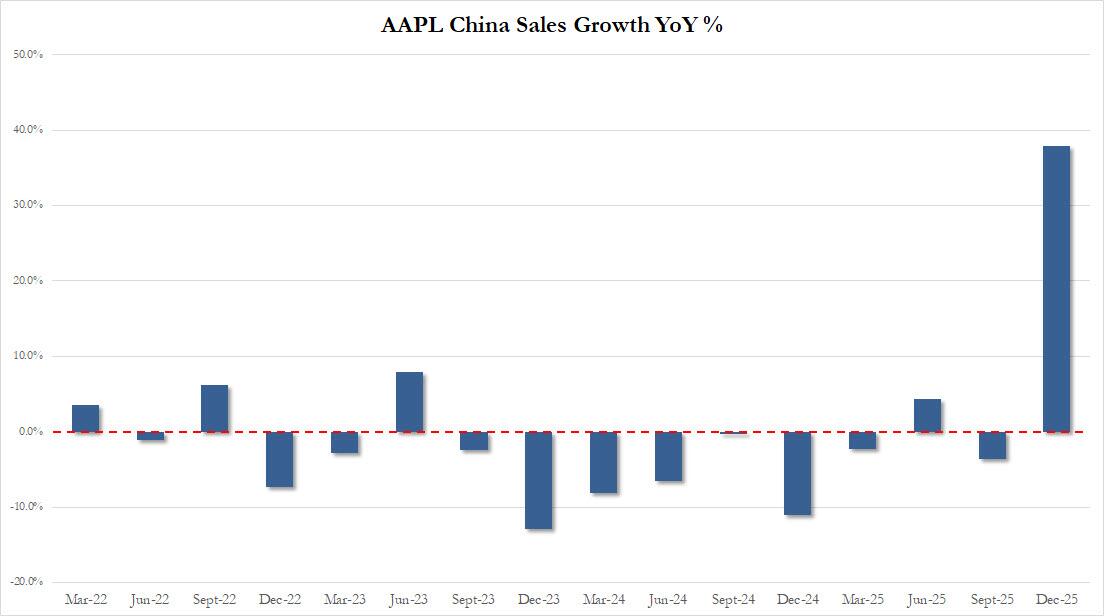

在全球头号智能手机市场中国,苹果的销售大反弹。大中华区的收入由三季度同比下滑转为劲增将近40%,较分析师预期收入高将近20%。

苹果CEO库克称,

四季度公司取得了“非凡的创纪录季度业绩”,当季营收远超公司自身预期,“在空前强劲的需求推动下,iPhone取得了有史以来最好的季度业绩,在所有地区市场都创历史新高;服务业务也实现了创纪录的营收,比去年同期增长14%”。

库克还提到,苹果的活跃设备安装量已超过25亿台,“充分证明了客户对我们提供的全球最佳产品和服务的极高满意度。”

业绩电话会上,苹果透露,预计公司第二财季、即今年一季度营收将增长13%-16%。这意味着,苹果对年末重磅购物季过后的业绩增长也感到乐观,最好情况下同比增速将持平四季度。

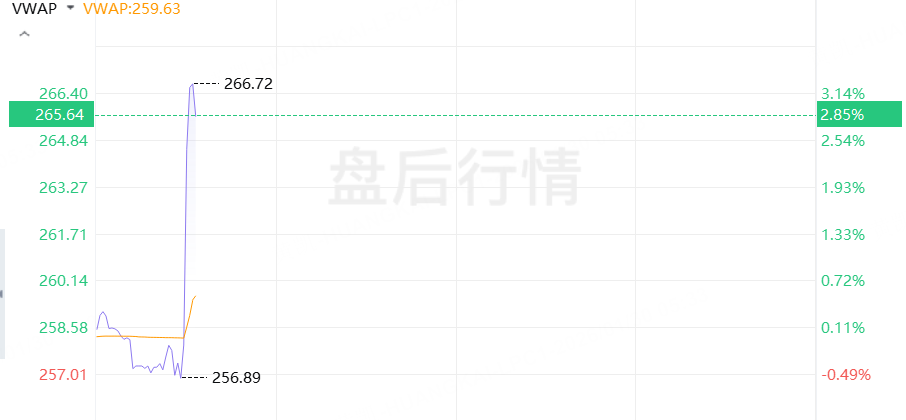

财报公布后,盘后一度跌近3%的苹果股价拉升,盘后曾涨超2%,后曾回吐过半涨幅。评论称,业绩电话会上并没有任何重大声明或亮点公布。

分析认为,苹果财报数据整体向好,市场希望看到该司在AI、尤其是大模型、端侧推理、Siri重塑等方面的更明确路径和变现时间表。此外,内存等关键零部件成本波动、供应链地缘风险仍是影响苹果中期毛利率的潜在变量。

四季度营收同比增速翻倍 EPS同环比均两位数增长 研发支出超预期增32%

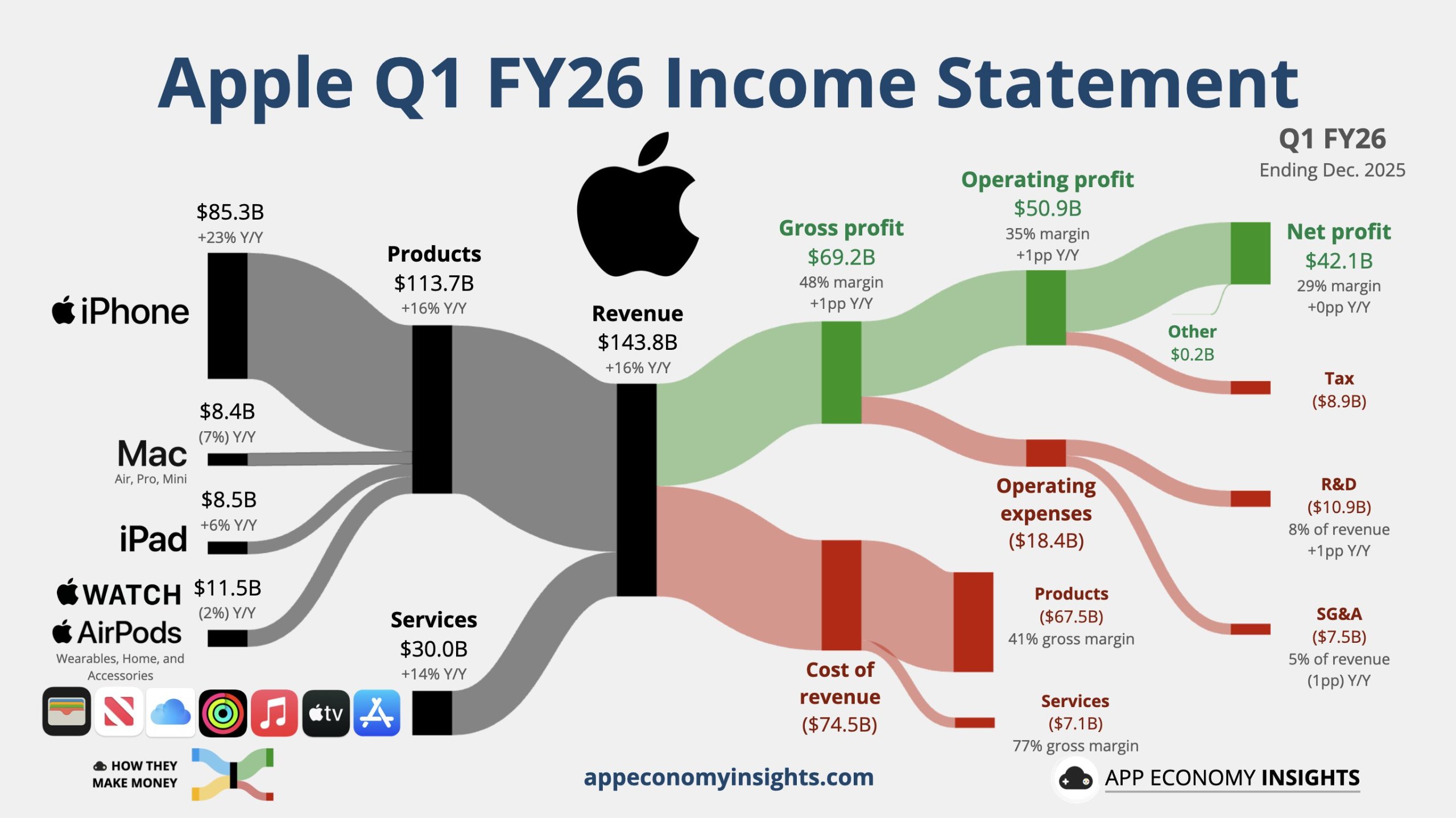

苹果公布,四季度总营收1437.6亿美元,同比增速由三季度的将近8%提高约一倍至近16%,分析师预期1384亿美元。四季度稀释后每股收益(EPS)为2.84美元,同比增速由三季度的近91%放缓至18%,但环比增长53.5%,分析师预期为2.68美元。

EPS的两位数大增意味着,苹果在单位盈利能力上不仅随营收增长,也因产品组合与高边际服务占比而实现更高盈利。

四季度毛利692.3亿美元,同比增长19%,高于分析师预期的655亿美元,营业利润508.52亿美元,同比增近19%,显示出强劲的营业杠杆。

费用方面,四季度研发支出同比增长32%至108.87亿美元,超过分析师预期的101.4亿美元,销售与管理费用也增加。当季总运营费用183.8 亿美元,同比增长19%,高于分析师预期的181.8亿美元。

研发加码与AI、软件、系统层面的投入相关,短期内会推升运营开支,但长期有助于保持产品与生态竞争力。

现金流与股东回报方面,苹果披露,四季度产生近540亿美元经营现金流,含回购与分红,合计向股东返还约320亿美元,短期现金回报力度极强。公司同时宣布每股派息0.26美元。

在现金流与资产负债表端,苹果处于非常稳健的状态,这为公司在新产品、AI投资或并购上提供了后盾,也降低了短期外部不确定性带来的流动性风险。

从“beat-and-raise”范式看,四季度是苹果名副其实的“强季”,既有规模也有现金回报。市场则会更看重“结构性动能”——iPhone生命周期、服务黏性、AI与新硬件路线的可持续性是否能延续。

iPhone与服务驱动增长 Mac和可穿戴设备收入不增反降

财报显示,苹果四季度手机、电脑、可穿戴设备等各产品合计营收1137.4亿美元,同比增长超15.6%,分析师预期1076.9亿美元。

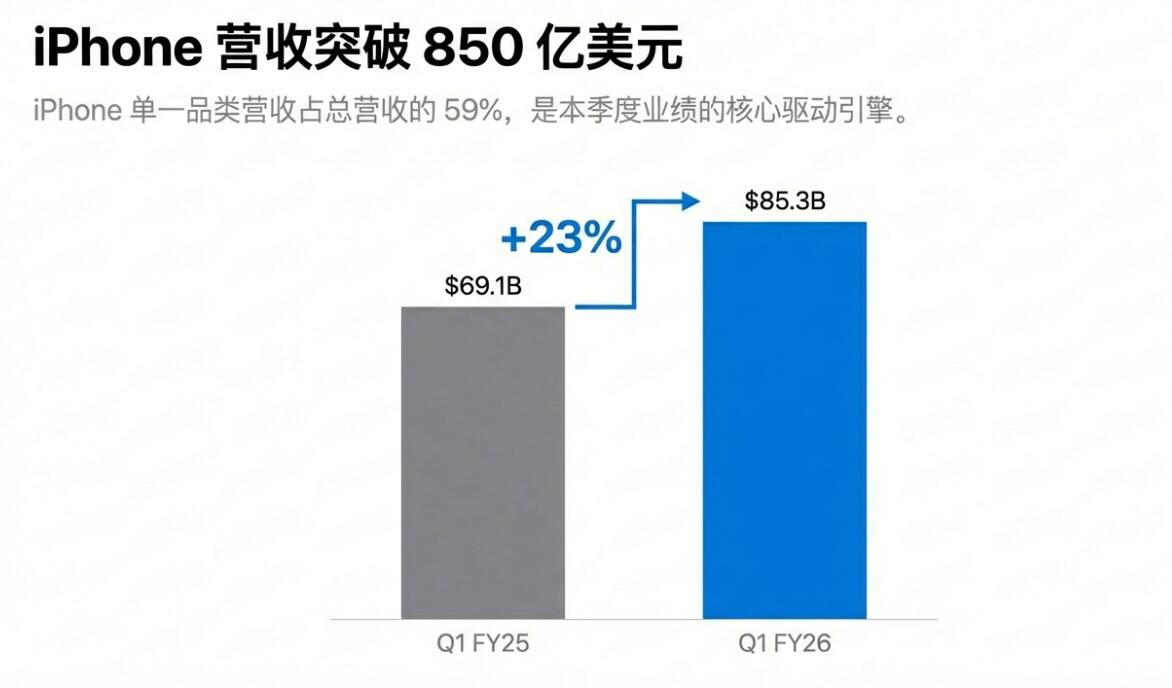

硬件产品中,iPhone四季度营收852.7亿美元,将近占总营收的六成,成为整体增长的最大引擎,23%的同比增速几乎为三季度增速的四倍,远超分析师预期的783.1亿美元,无愧于苹果所说的“有史以来最佳”iPhone季度表现。

iPad收入将近86亿美元,同比增长约6.3%,增速远超三季度的0.03%,分析师预期81.8亿美元。

而Mac和可穿戴设备均表现逊色。四季度Mac收入近83.9亿美元,同比下降近6.7%,较分析师预期91.3亿美元低逾8%,分析师预计同比增约1.6%。

因供应延期和竞争压力而增长有限,苹果四季度在可穿戴设备方面增长有限。当季可穿戴设备、家居、配件的合计收入同比下降2.2%至约114.9亿美元,较分析师预期的121.3亿美元低逾5%,分析师预计同比增约3.3%。

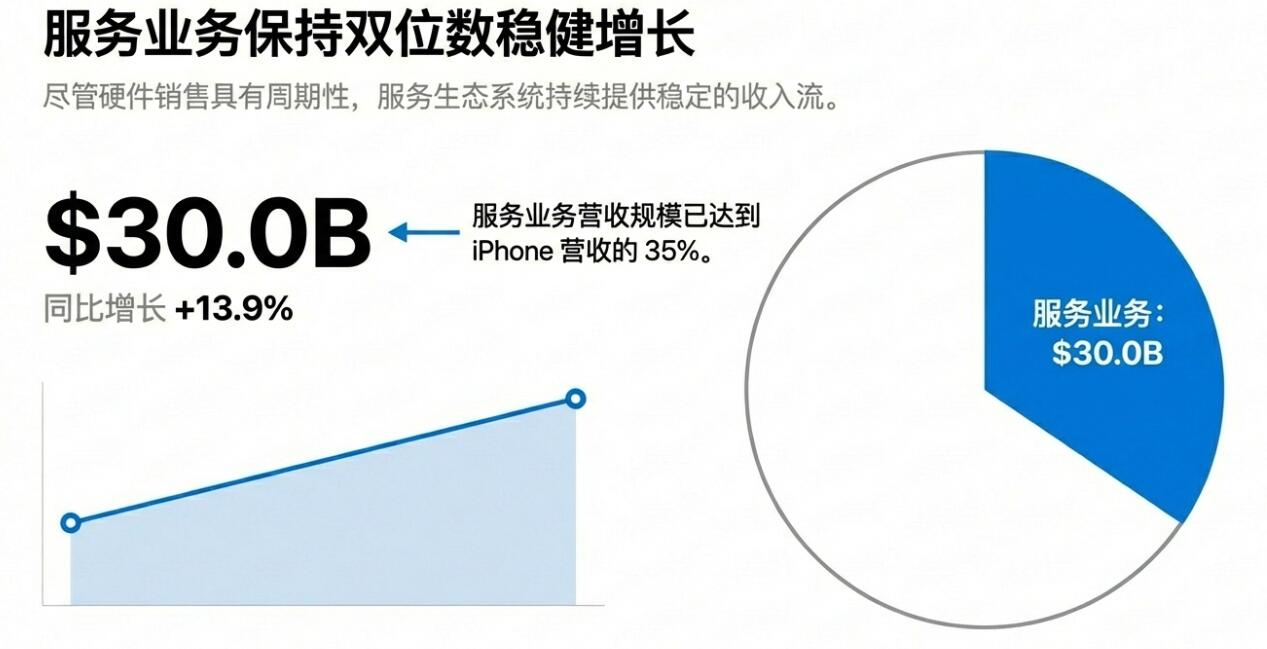

四季度服务收入约300.1亿美元,同比增长14%,略低于分析师预期的300.2亿美元。服务的高边际特性对EPS提升起了放大作用。

总体而言,四季度苹果依靠iPhone与服务业务,在高端旗舰换机(或渠道补库存)与节日促销的合力下,iPhone放量显著,但其他硬件品类的增长弹性有限。投资者需要判断:iPhone的强势是季节性窗口(假日需求、换机节奏,还是结构性提升,如AI功能/软件捆绑推动长期换机。

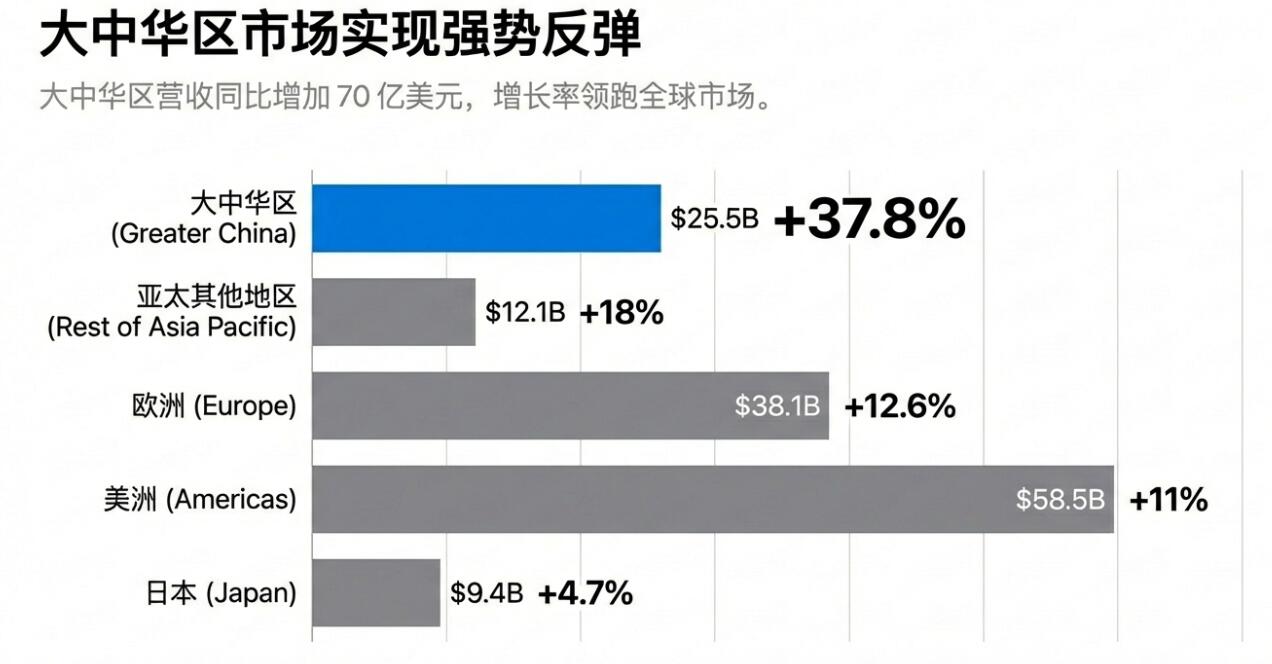

大中华区成亮点 主要市场中仅美洲收入逊于预期

分区域市场看,四季度大中华区成为亮点,成为当季苹果收入增长的重要贡献市场。

四季度苹果在大中华区录得营收255.3亿美元,较分析师预期高17%,当季收入同比增长37.9%,扭转了三季度同比意外下降3.6%的势头。华尔街预期大中华区四季度表现也将回升,但增幅远不及苹果的财报表现。分析师预期该市场收入218.2亿美元,相当于同比增长17.9%。

四季度苹果在其它主要市场也录得增长,只有在美洲的业绩逊于华尔街预期。其中,

在美洲区营收585.3亿美元,同比增长11%,分析师预期590.6亿美元;

在欧洲营收381.5亿美元,同比增长13%,分析师预期368.2亿美元;

在日本营收94.1亿美元,同比增长4.7%,分析师预期92.4亿美元。

大中华区的强力回升缓解了外界此前对苹果在中国市场业绩疲软的担忧,但需要关注未来几季是否能维持高基数下的持续增长,即是否存在一次性补库存或促销拉动的因素。

财报发布后,苹果盘后涨近3%。

Comments