摩根大通认为当前美股多空分歧加剧,但基本面尚未实质恶化。消费者资产负债表充裕,企业盈利强劲,营收增长11%、盈利增长28%。值得注意的是,跑输基准的主动基金若集体做空AI板块,可能引发"YOLO式做空"——即极度激进、带有赌博性质的反向做空行为,形成短期挤压风险。

摩根大通认为当前美股多空博弈加剧,但基本面尚未根本恶化。

摩根大通股票交易台的Matt Reiner指出,其客户情绪在极短时间内从谨慎转向全面看空,但波动率指数(VIX)的实际表现却远未反映出这种悲观程度。

与此同时,该行市场情报部门(Market Intel Desk)维持"战术性看多"立场,认为基本面尚未出现实质性恶化,并将逢跌买入视为当前优选策略。

不过摩根大通强调,中东局势升级与债券收益率波动构成最主要的下行风险。

美伊僵局持续,地区冲突重燃预期升温,而近期10年期美债收益率单周上行逾10个基点,也对权益市场形成持续压制。

(债券波动率压制美股)

空头声音日益高涨,但市场仍显漠然

摩根大通权益交易台Matt Reiner本周最新报告中描述了一幅令人警觉的情绪图景。他写道:

随着市场情绪以惊人速度恶化,市场阻力因素已远超利好,看空阵营的声音越来越响亮。

他表示,当日VIX仅上涨约3%,但以客户情绪而言,这一数字"本应涨10%"。

在他看来,股市目前仍在绕开宏观全局,将注意力集中于少数几条主线——主要是科技与能源,将其视为支撑市场的"希望灯塔"。Reiner特别提示了两个值得警惕的信号:

其一,市场中存在相当程度的自满情绪,技术面主导一切,基本面沦为次要因素;

其二,随着主动管理型基金今年以来普遍落后于基准,他们可能已经或即将开始在AI相关交易的空头方向上"YOLO",以期弥补差距。

YOLO 是 “You Only Live Once”(你只活一次)的首字母缩写,核心思想类似于中文里的“一把梭”,极端激进、不计后果、带有强烈赌博性质的反向做空金融交易行为。

与此同时,尽管1999年科技泡沫的比较越来越频繁地出现在市场讨论中,但Reiner也指出,当年的行情一直延续到2000年代初,周期位置难以精确判断。

策略师Glen Kujawski则援引历史指出,在奥巴马执政8年中,有长达3.5年的时间WTI原油价格持续高于100美元/桶,而在此期间标普500指数累计上涨了两倍,录得118次历史收盘新高。

这一时期还是美国页岩油革命之前、市场普遍担忧"石油耗尽"的年代。这一历史案例有效反驳了"油价破百必然压垮股市"的线性逻辑,提醒投资者避免将单一宏观变量过度线性外推。

基本面究竟变了什么?消费者和企业均表现稳健

摩根大通市场情报部门系统梳理了当前宏观图景。

消费端来看,摩根大通经济学家估算,只有当全年汽油均价持续高于4.50美元/加仑,才足以抵消2026年OBBBA退税带来的财政顺风。

而全国汽油均价恰好在周一(AAA数据)触及4.50美元/加仑的临界值,意味着这一风险刚刚变得"真实"但尚未构成压倒性冲击。

美国银行数据显示,目前仅约20%的退税资金已被消费,约47%流入存款账户,约26%用于偿还债务,约7%投入投资。退税"弹药"仍有大量储备。

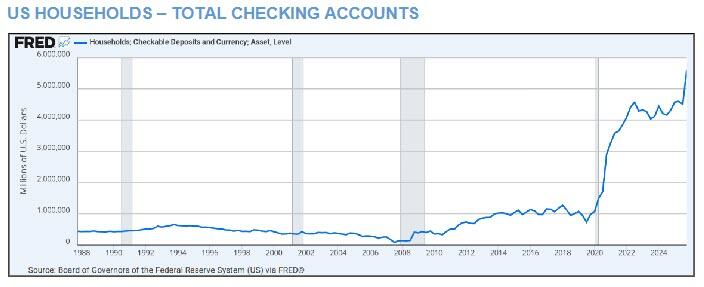

更关键的结构性数据是,美国家庭支票账户总规模从新冠疫情前约1万亿美元飙升至近6万亿美元,消费者资产负债表依然充裕。

企业端层面,标普500成分股(代表美国约一半雇佣人口的上市公司)盈利表现强劲,当前追踪数据显示营收增长约11%,盈利增长约28%,净利润率超过14.5%,创历史新高。

高收益债券违约率目前为2.1%(杠杆贷款为3.0%),低于25年均值3.2%(杠杆贷款2.9%),也低于后金融危机时代均值2.3%。

尤其是在约20%的高收益债券,已在后疫情时代升级为投资级别的背景下,实际信用质量更优于表面数字。

仓位角度,摩根大通战术仓位监测指标(Tactical Positioning Monitor)显示,整体仓位周环比维持中性。半导体板块此前仓位偏高,但近期市场调整后这一压力已有所释放。

策略结论:逢低布局,警惕三大尾部风险

综合来看,该机构的战术立场仍为看多,逻辑支柱包括:

消费者主导的韧性宏观环境;

强劲企业盈利;

科技板块重燃的投资兴趣有望持续支撑美国主要指数在发达市场中的领先地位;

中美领导人潜在协议降低紧张态势;

霍尔木兹海峡重开带来的上行期权。

半导体板块近期出现-1.8个标准差的下移,韩国市场-2.3个标准差,纳斯达克100(QQQ)-1.6个标准差,科技ETF(XLK)-1.8个标准差。

在基本面未发生实质变化的背景下,技术性超卖叠加午后资金回流信号,使得逢低买入具备合理依据。

需要警惕的三大下行风险为:中东武装冲突重燃;债券收益率/债券波动率急剧攀升;科技主线行情出现实质性逆转。

对于投资者而言,当前既非盲目乐观的时机,也非仓皇出逃的理由,结构性多头逻辑完整,但尾部风险的监控优先级需要明显提升。

Comments