Q4特斯拉营收同比由增转降3%、略低于预期、首次年度营收下滑,当季EPS盈利降17%仍强于预期,毛利率升破20%,储能部署增29%至新高14.2GWh;1月开始在奥斯汀限量提供无安全监督员的Robotaxi;Cybercab、Semi卡车、储能系统Megapack 3均按计划今年开始量产;Optimus第一代生产线正铺设,目标今年底开始量产;预计Q1完成20亿美元认购xAI股票。股价盘后一度涨超4%。高管称今年资本支出超200亿美元,股价曾回吐多数涨幅。

特斯拉四季度营收由三季度的两位数同比大增转为下滑,电动车交付量连续第二年下滑,成为营收与汽车毛利承压的主要原因,但EPS盈利高于预期,能源与服务业务继续放量,披露投资xAI、无人驾驶出租车Robotaxi等“物理 AI”相关业务的进展。

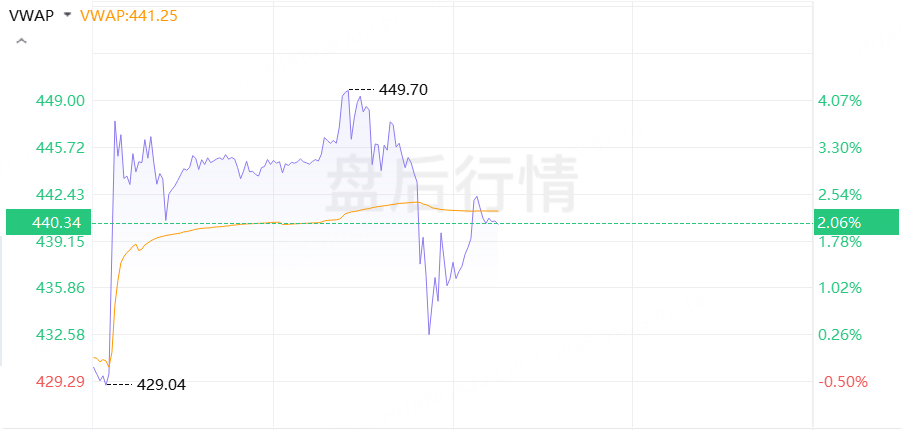

盘后公布财报后,股价盘后跳涨,盘后涨幅曾超过4%。盘后上涨更像是源于特斯拉短期的业绩并没有太差,长期的叙事——Robotaxi/Optimus/xAI方面继续给估值提供想象空间。业绩电话会上,特斯拉高管称2026年全年资本支出将超过200亿美元。此后股价曾回吐盘后多数涨幅。‘’

虽然特斯拉四季度营收由三季度的两位数同比大增转为下滑,但储能部署装机量创纪录,应被市场视为短期内对冲汽车端下行的“硬支撑”。更重要的是,特斯拉强调“物理 AI”进展与对外投资。

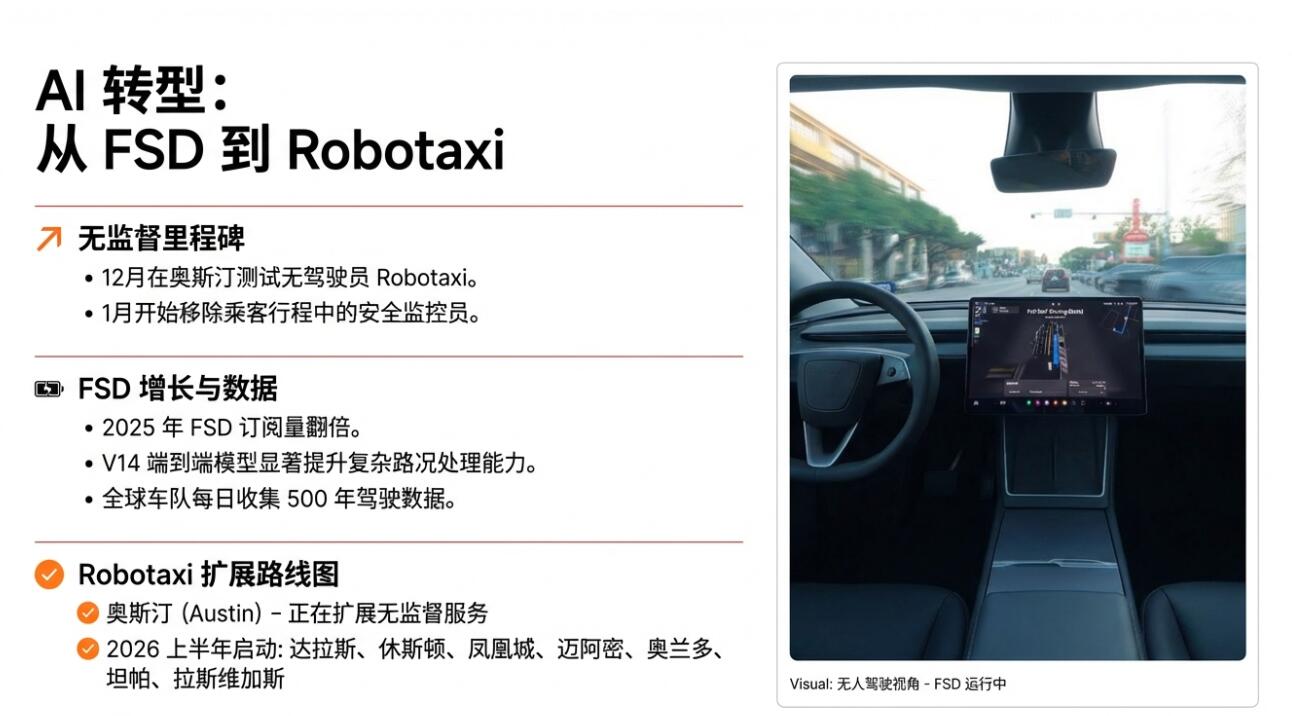

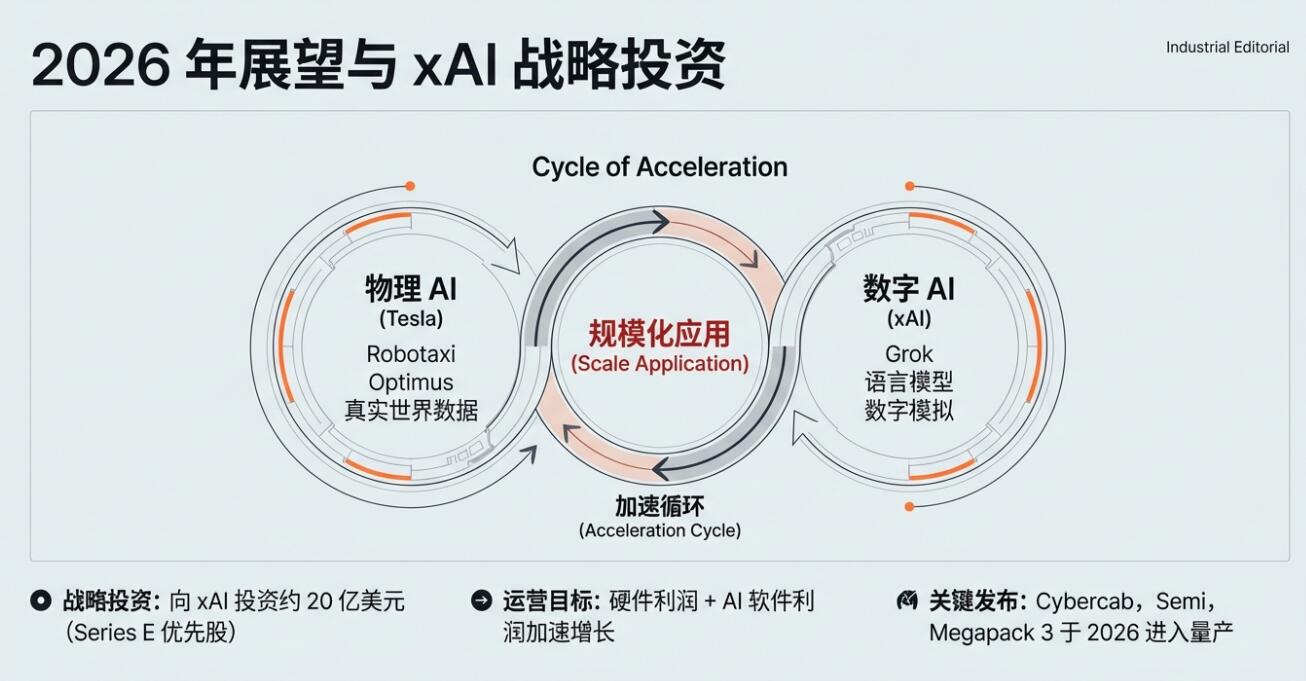

特斯拉披露,从本月开始,在得州奥斯汀的部分Robotaxi服务车辆上移除人类安全监督员,开始迈向真正的无人驾驶;Robotaxi专属的产品Cybercab的今年量产计划处于正轨;在铺设人形机器人Optimus的第一代生产线;公司已与xAI 达成投资约20亿美元的协议,这把市场叙事又拉回到“AI+机器人带来长期可选项溢价”。

特斯拉还称,Robotaxi的专属产品Cybercab、Semi卡车、去年9月发布的新版储能系统Megapack 3均按计划将于2026年开始量产,再次确认了发布三季度财报时提到的量产时间计划。

Q4营收由增转降 能源业务是亮点

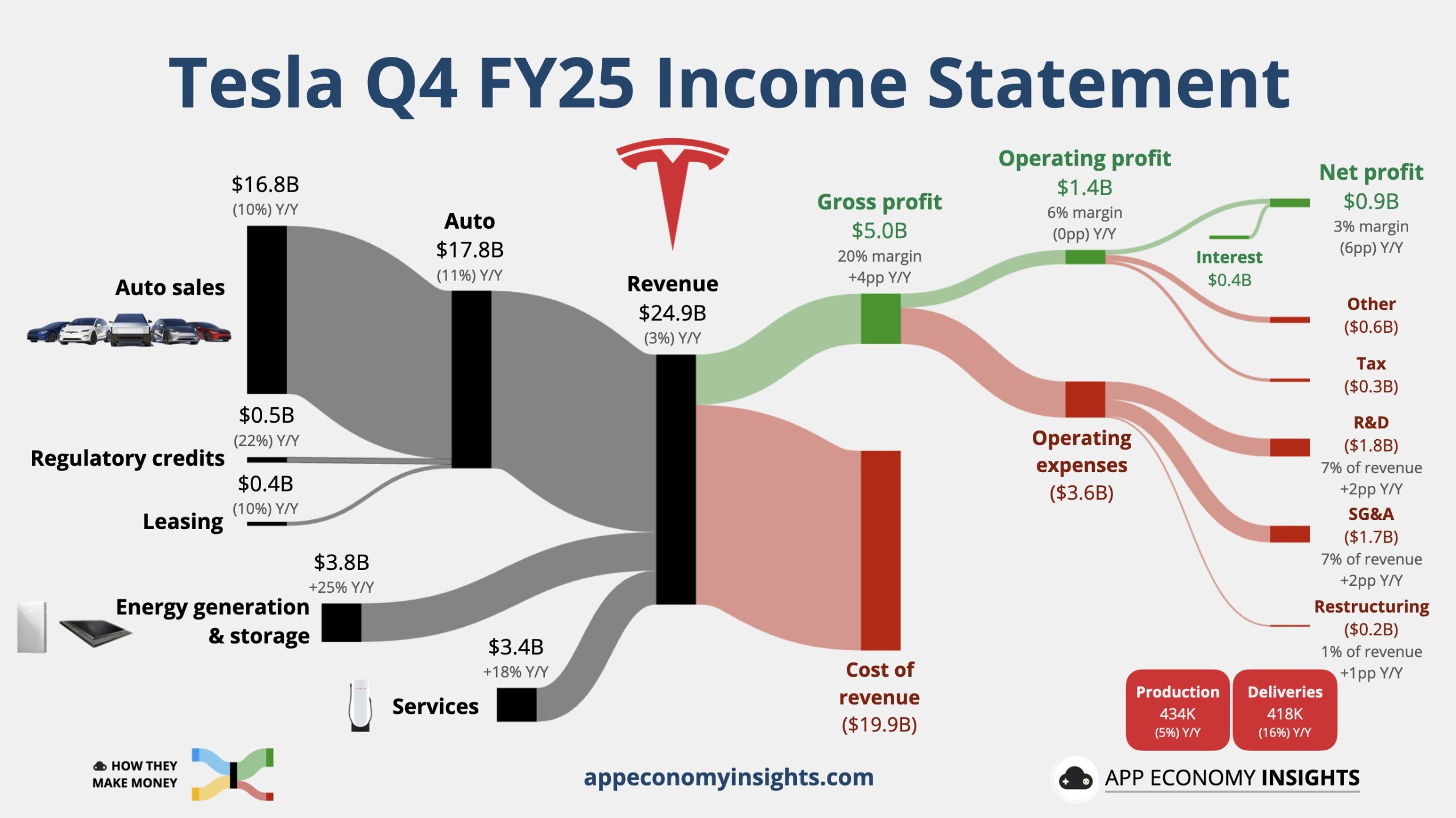

特斯拉四季度同比降约3%,至249.01亿美元,基本处于250亿美元左右的华尔街预期区间内或略低于预期。换言之,营收并未出现很大意外,既非显著高于预期,也非远逊预期。

2025年全年,特斯拉营收948.27亿美元,较上年下降3%,为公司史上首次年度营收下滑。

主要业务中,四季度汽车营收176.93亿美元,同比下降10%,而三季度增长6%;能源发电与储能业务收入38.37亿美元,同比增长由三季度的44%放缓至25%,服务与其他业务收入同比增长18%至33.71亿美元。能源与服务对冲了整车营收下行的部分影响。

交付下滑是本次营收与汽车盈利下降的直接触发因素之一。虽然特斯拉称在APAC 地区的交付量创记录,但总体交付量四季度同比下降16%至41.8227万辆。市场此前对交付的担忧已有积累,投资者更关注公司是否能在 2026 年把产能与需求重新匹配(例如 Cybercab、Semi 量产节奏)以恢复规模化效应。

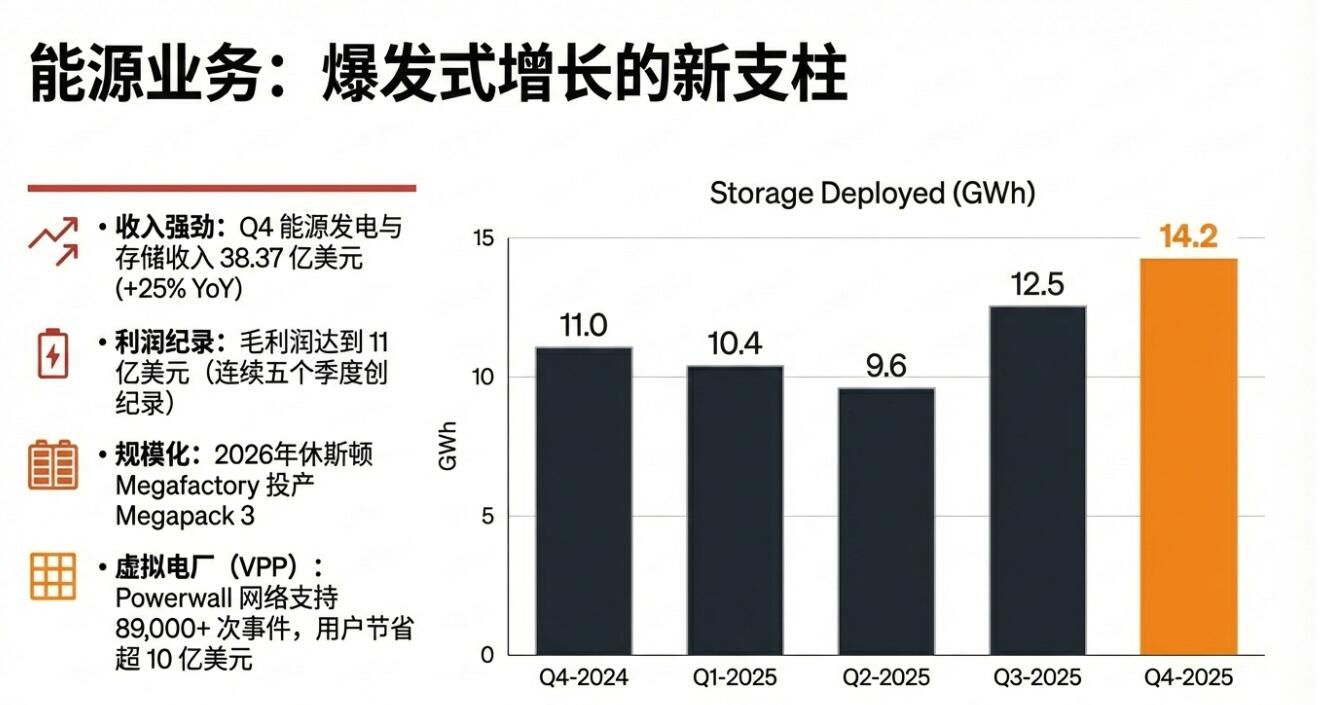

四季度储能业务部署装机量达到创纪录的14.2GWh,同比增长29%,能源毛利单季度创历史新高。特斯拉称,继续推进 Megapack3 / Megablock于2026年量产的计划。

能源业务不再只是“增长插曲”,而是能在短期对抗汽车端季节性/政策性波动的稳健业务线;市场因此对特斯拉“多元化增长”能力的信心增强,亦是盘后股价反应的一个重要推动力。

Q4毛利率改善 营业费用抬升吞噬部分利润

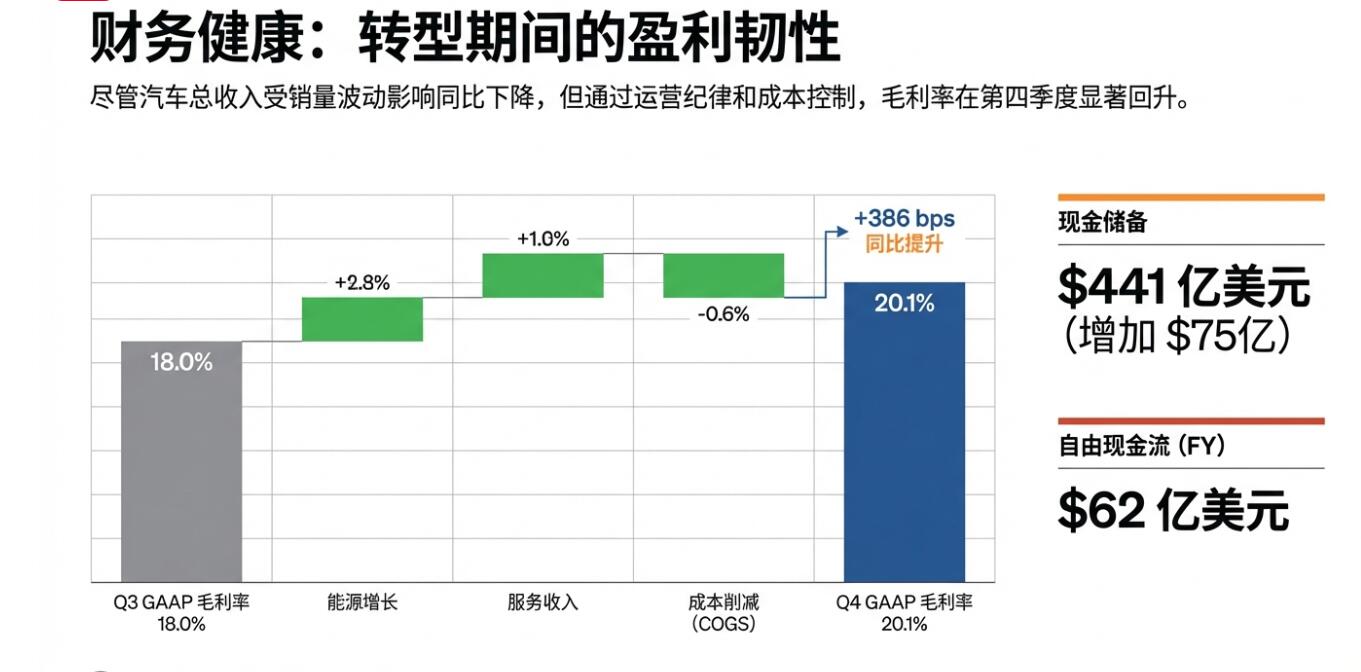

特斯拉四季度GAAP口径下总毛利同比增长20%至50.09亿美元,毛利率由三季度的18%升至20.1%,同比提高386个基点;当季营业利润同比下降11%至14.09亿美元,降幅远低于三季度的40%,营业利润率5.7%。特斯拉指出研发(R&D)与 AI 项目投入、SBC(股权激励)等支出抬升营业费用。

特斯拉四季度GAAP口径下每股收益(EPS)为0.24美元,非GAAP口径下EPS为0.5美元,同比下降17%、较三季度的31%的降幅缓和。

主流预期的四季度EPS分布在0.3到0.5美元区间,不同机构口径差异较大。以此看来,特斯拉公布的 GAAP口径EPS 低于某些较乐观的点估,但非GAAP口径EPS 接近或超过部分机构预期,高于彭博调查预期的0.45美元。

市场把焦点放在汽车毛利能否维持,以及AI/机器人研发投入何时见到杠杆作用。目前汽车毛利在分产品、定价与 mix 的影响下显示部分改善,但高额的 SBC和 AI 项目支出压缩了当期 GAAP 利润。多数分析师此前对 EPS 的估计已经把这些支出考虑在内,实际 EPS 的偏差取决于不同机构对非 GAAP 项目的口径。

继续押注“物理AI”:Robotaxi、FSD、Optimus进展及投资xAI

Robotaxi方面,特斯拉透露,2025年12月在奥斯汀开始测试提供无安全监督员的Robotaxi服务,并于2026年1月开始在奥斯汀提供有限度的无安全监督员车辆服务。公司同时在湾区运营有带安全员的服务,并已覆盖圣何塞机场,后续在其他机场扩展需获许可。

Robotaxi iOS 应用在公司服务区域“不再有候补名单”(no waitlist),且公司已列出,计划2026年上半年将服务覆盖到美国多个城市,包括:得州的达拉斯和休斯顿、亚利桑那州的凤凰城、佛罗里达州的迈阿密、奥兰多和Tampa、内华达州的拉斯维加斯。公司把“无监督 Robotaxi 放入商业运营”也计入了 CEO 绩效奖的交付指标口径。

自动驾驶辅助系统FSD方面,特斯拉称,FSD v14 版已带来更全面的辅助驾驶与“找停车位/自动泊车”等功能,并表示全球车队能每天收集相当于超过500 年连续驾驶的数据量(用于训练)。公司还在 2025 年把 监督版FSD(Supervised)推广到韩国,并在欧洲数国提供“乘车体验”。

FSD 的订阅制收入在2025 年“连续环比增长并且同比翻倍”,公司从本季开始逐步把一次性付费购置选项退场,转为月度订阅为主。四季度,FSD的活跃订阅用户同比增长38%至110万。

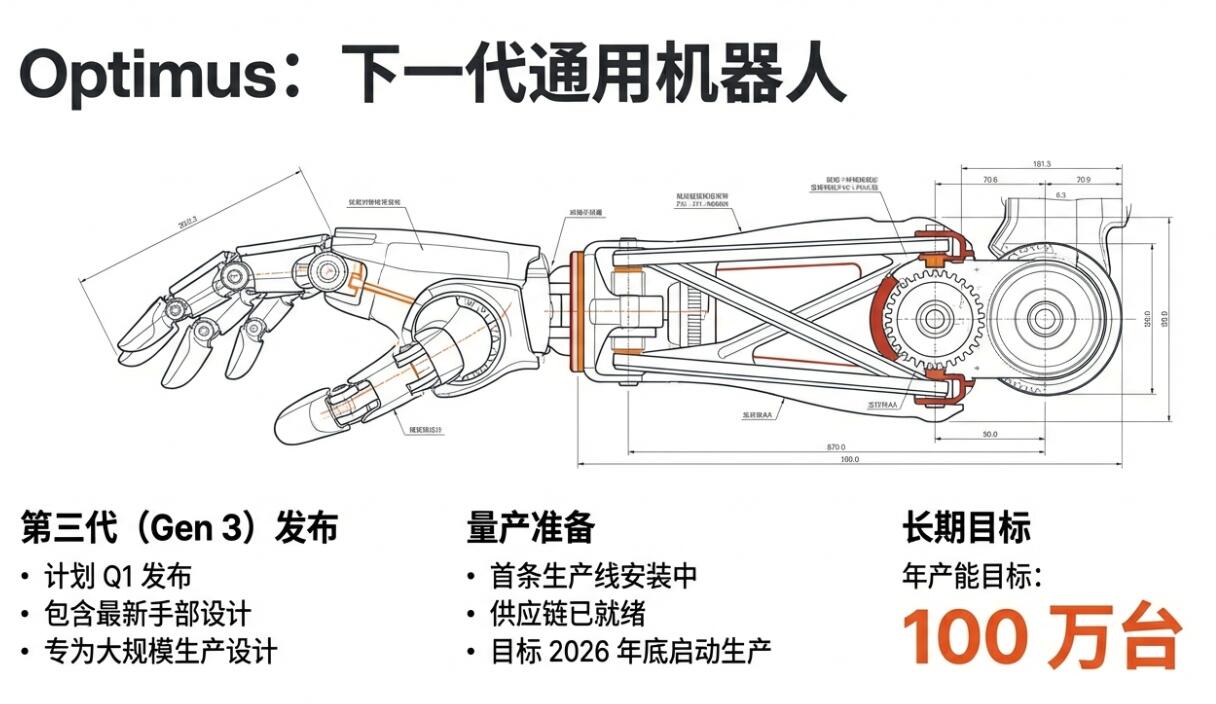

机器人方面,特斯拉称,Optimus 在 2025 年继续重大升级,包括最新手部设计,第三代Optimus Gen-3 为首个“面向规模化量产”的设计;公司已开始为首条生产线做供应链与产线准备,目标“在2026年底前启动量产线”,长期产能目标为最终达到一年100万台。

AI领域投资方面,特斯拉公布,与马斯克旗下AI初创公司xAI达成框架协议,并同意以约20亿美元的资金认购xAI的E系列优先股,交易需满足常规监管条件,预计在2026年一季度完成。

特斯拉称,此投资属于公司的总体规划第四部分(Master Plan Part IV)框架,旨在为物理世界的AI 产品与服务建立合作基础。特斯拉正在开发将AI融入现实世界的产品和服务。同时,xAI正在开发领先的数字AI产品和服务,例如其大语言模型Grok。

风

Comments